[ kockáztati ]

fogalomtár

[ kockázati ]

fogalomtár

Veszélyközösség:

A biztosítottaknak az a biztosító társaságok által szervezett csoportja, amelynek a legfőbb jellemzője, hogy tagjai azonos veszélytől tartanak, és emiatt kötnek biztosítást. A kockázati biztosítások esetében a túl korai haláltól tartók szervezhetők egy veszélyközösségbe. Lényege, hogy a biztosításokra jellemző kockázattranszfer ezen keresztül történik.

Kockázattranszfer:

A biztosítások lényege pénzügyi szempontból, hogy ez egyén számára kezelhetetlen, kiszámíthatatlan, és túl nagy veszteséggel járó jövőbeni anyagi károkat alakítja át tervezhető, kezelhető nagyságú, kiszámítható pénzügyi kiadássá, cash flow-vá. Egyszerűbben: havi néhány ezer forint biztosítási díj ellenében ad akár több millió forintos biztosítási védelmet halál esetére a szeretteinknek.

Kockázati (haláleseti) biztosítás:

Olyan életbiztosítás, amely alapvető szolgáltatása a biztosított tartam alatt bekövetkező bármely okú halála. A tartam alapján két alaptípus létezik: meghatározott tartamra szóló. és tartam nélküli, élethosszig szóló kockázati életbiztosítás (un. whole life).

A fizetendő díj a biztosított életkorától, egészségi állapotától, esetleges foglalkozási kockázattól (pl. tűzoltó) és sport tevékenység veszélyességétől (pl. sárkányrepülés) függ, valamint a választott tartamtól és biztosítási összegtől. Minél fiatalabb a biztosított a szerződéskötéskor, annál kisebb a halandósági kockázat, így az ez alapján számolt díj is alacsonyabb lesz.

A határozott tartamra kötött kockázati életbiztosítások esetében a biztosító társaság a tartam alatt bekövetkező halálesetkor fizeti ki a biztosítási összeget. A tartam lejárta után a biztosító nem áll kockázatban. Az egész életre szóló kockázati életbiztosítások mindenképpen a biztosított élete végéig tartanak, függetlenül attól, hogy az mikor következik be.

Biztosított:

Az a személy, akire kötik az életbiztosítást, kockázati biztosítás esetében a biztosítás tárgya az ő tartam alatt esetleg bekövetkező halála. Személye lehet azonos a szerződőjével, de lehet attól eltérő is. A szerződő és a biztosított együtt jogosult jelölni a szerződés szolgáltatásaira a kedvezményezett(ek)et. Ha a szerződő és a biztosított nem azonos, akkor csak együtt rendelkezhetnek a biztosítás felett.

Kedvezményezett:

Az életbiztosításoknak a szerződő és a biztosított mellett harmadik fontos szereplője, hiszen ő az, aki a szolgáltatásokra jogosult, neki(k) fizet a biztosító biztosítási esemény kapcsán. A szerződő és a biztosított közösen jelölik, és együtt változtathatják meg a személyét. Ugyanakkor jogaiba csak akkor lép, semmivel sem előbb, ha bekövetkezik a biztosítási szerződésben rögzített biztosítási esemény. Innentől viszont ő rendelkezik a biztosítási összeggel. A kockázati biztosításban haláleseti kedvezményezett szerepel. Egy szolgáltatásra egy vagy több kedvezményezett adható meg. Bárki lehet kedvezményezett, de általában nem ajánlott kiskorút megjelölni, mert az ő nagykorúságig nem rendelkezhet a biztosítási szolgáltatásként kifizetett pénz felett, azt gyámhatósági letétként fogják kezelni 18 éves koráig. A kedvezményezés során, ha az ügyfél akarja, törvényes örököst is meg lehet adni, név nélkül, de ebben az esetben a biztosító csak azt követően tud szolgáltatni, ha a hagyatéki eljárás végén eldőlt, hogy ki a biztosított törvényes örököse. Ezért is ajánlott mindig az ajánlaton névvel megadni a kedvezményezettet, mert ebben az esetben a biztosító néhány napon belül szolgáltat. A kedvezményezett személye nem támadható meg egy hagyatéki eljárás során sem.

2013 óta jelölhető un. visszavonhatatlan kedvezményezett is, ebben az esetben a kedvezményezett is írásos beleegyezését adja jelöléséhez, így személyét változtatni is csak az ő beleegyezésével lehet.

Bármely okú halál:

A kockázati életbiztosítások biztosítási eseménye, amelybe így mindenfajta halálok beleértendő: betegségből, balesetből (közlekedési, háztartási, sport, szabadidős vagy munkahelyi), erőszakos cselekedetekből (gyilkosságból, vagy öngyilkosság) eredő halál. Az öngyilkosság esetében kizárást alkalmaznak a biztosítók, jellemzően a szerződéskötést követő 2 éven belül ilyen esetben nem fizetik ki a biztosítási összeget.

Kockázatviselés kezdete:

Ez a biztosított számára egy nagyon fontos időpont, hiszen ez mutatja azt, hogy a megkötött életbiztosítás mikortól él, mikortól vállalja át a haláleseti kockázat anyagi következményeinek megtérítését a biztosító. A legtöbb esetben az a biztosítási ajánlat aláírását és az első díj megfizetését követő nap 0. órája.

Így ha létrejön egy szerződést és megtörténik az első havi díj (ami akár néhány ezer Ft is lehet) befizetése, majd másnap éri halálos baleset a biztosítottat, a biztosító a teljes biztosítási összeget (jellemzően több millió Ft) kifizeti a kedvezményezett részére.

Technikai kezdet:

Némelyik a biztosító a kockázatviselés kezdetétől függetlenül alkalmazza ezt a technikai kezdetet, ami azt jelenti, hogy biztosítástechnikai szempontból ekkor indul a biztosítás, innentől kell az aktuális díjakat fizetni, ez az időpont lesz a biztosítás évfordulójának dátuma minden évben. A tartam végén ezen a napon jár le a biztosítási védelem. Ez mindig hónap elseje, vagy az ajánlat felvétel hónapjának vagy a következő hónapnak az első napja.

Várakozási idő:

Azokban az esetekben, amikor orvosi vizsgálat nélkül jön létre a kockázati életbiztosítás, több biztosító társaság várakozási időt alkalmaz, mely jellemzően 3-6 hónap időtartam. A várakozási idő alatt a biztosítótársaság az esetlegesen bekövetkező természetes haláleset után nem a biztosítási összeget, hanem az addig befizetett díjakat fizeti vissza. Ha a várakozási idő alatt a biztosított baleset következtében hal meg, a biztosító a teljes életbiztosítási összeget kifizeti.

A várakozási időnek nyilvánvaló az oka: a biztosító társaságok így szűrik ki azokat az eseteket, amikor valaki éppen azért köt nagyon magas összegű kockázati életbiztosítást, mert valószínű, hogy rövid időn belül bekövetkezik a halála.

Az orvosi vizsgálattal létrejött kockázati életbiztosításoknál nincs várakozási idő, ebben az esetben a biztosító kockázat vállalása az ajánlat aláírását és az első díj befizetését követő nap 0 órakor életbe lép, természetes eredetű halálesetre is.

Dohányzó – nemdohányzó tarifa:

Bizonyított tény, hogy az egészségi állapotot, így halandósági valószínűséget nagymértékben befolyásolja dohányzási szokás: dohányzik-e vagy sem, milyen gyakorisággal, milyen mértékben dohányos, mit szív (cigaretta, e-cigaretta, szivar, pipa). Ezért ez a biztosítók számára is nagyon fontos információ, amire az ajánlat felvételekor mindig rákérdeznek, és a válaszoknak megfelelően árazzák be a kockázati életbiztosítást. Szokás ez alapján szegmentált ill. nem szegmentált életbiztosításokat megkülönböztetni. A szegmentált azt jelenti, hogy a biztosító nagyon erősen figyelembe veszi ezt a tényezőt a biztosítás díjkalkulációjánál, erősen a nemdohányzók, az egészségtudatosan élők felé téríti el a díjakat, őket akarja elsősorban a biztosítottak veszélyközösségében látni. Mivel ilyen esetben a nemdohányzóknak felkínált tarifák nagyon kedvezőek, fontos a biztosítónak, hogy hitel érdemlően meggyőződjön a biztosított állításáról. Erre szolgál az un. szárazvér teszt, amiből 1,5-2 évre visszamenőleg meg lehet állapítani, hogy dohányzott- e vagy sem az ügyfél. A nem szegmentált biztosításoknál a biztosító egységes tarifát alkalmaz a dohányosokra és a nemdohányosokra, de itt is alkalmazhat bizonyos mértékű többlet díjat a dohányosok esetében a dohányzás mértékétől függően (pl. 25%-os pótdíj napi 9 száll cigaretta esetén, vagy 15%-os pótdíj minden dohányos esetében)

Szárazvér-teszt:

Egyes biztosítók által alkalmazott eljárás a dohányzás megállapítására. Pár csepp vérből tudják kimutatni a nikotin bomlástermékét, a kotinint. Ahol a kockázati életbiztosításoknál a biztosító a nemdohányzók esetében alacsonyabb díjakat alkalmaz, mint a dohányosoknál, ott ezt a vizsgálatot vagy kötelezően előírják a leendő biztosítottnak, vagy szúrópróbaszerűen rendelik el. Nagyjából 1,5-2 évre visszamenőleg lehet ezzel az eljárás kimutatni a vérben a kotinint.

A kockázati biztosítások díja:

A kockázati biztosítások díjának jellemzője, hogy az átvállalt kockázathoz képest rendkívül alacsony a díj. Havi néhány ezer forintos díj ellenében több milliós életbiztosítási védelem vásárolható. Ennek az oka, hogy a biztosítók veszélyközösséget képeznek az azonos biztosítási eseményre szerződést kötőkből és így a teljes veszélyközösség adja össze azt a közös tartalékot, melyből azoknak a családoknak (kedvezményezettnek) fizetik ki a biztosítási összeget, ahol a veszélyközösség tagja meghal.

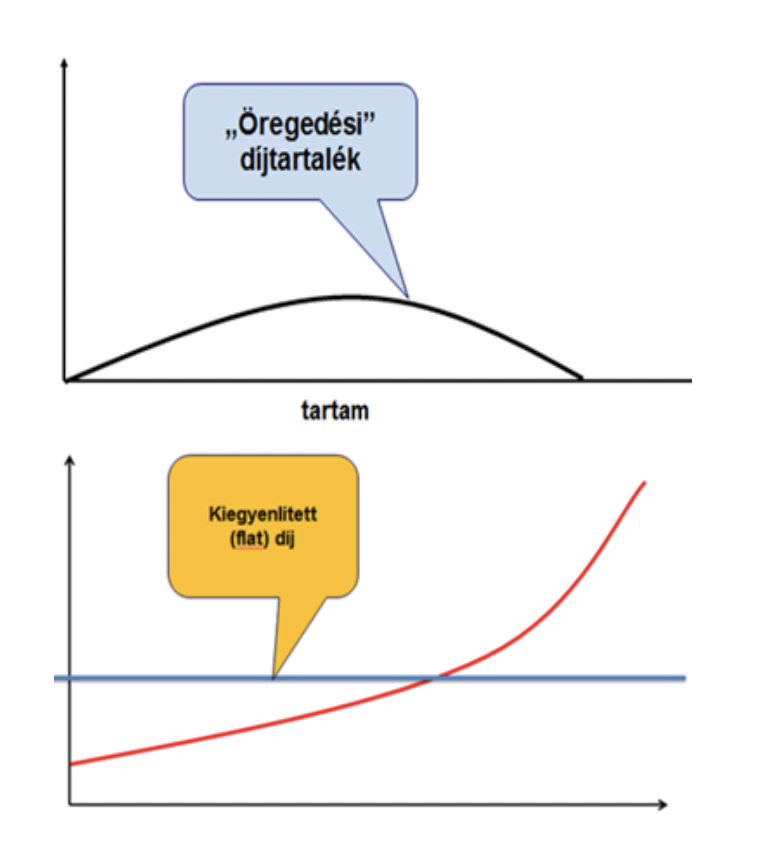

Kockázati biztosítások díjképzése – kiegyenlített díj:

A életkorral együtt nő halandósági valószínűség, ezért alapesetben a kockázati életbiztosítások díjának minden évben egy kicsit nőnie kell az előző évhez képest. A kiegyenlített díjképzés azt jelenti, hogy a biztosító az évente növekvő díj helyett a teljes tartamra azonos, kiegyenlített díjat számol. Így a tartam elején a díj nagyobb lesz, mint az életkori kockázhat alapján számolt díj, a tartam második felében viszont kevesebbet kell fizetni ugyanazért a biztosítási védelemért, mint amennyi az életkorból következik. Ennek a megoldásnak előnye, hogy a biztosított szempontjából a teljes tartamra kiszámítható, tervezhető a díj, hiszen nem változik. A magyar kockázati biztosítási piacon túlnyomórészt ezt a díjképzést alkalmazzák a biztosítók.

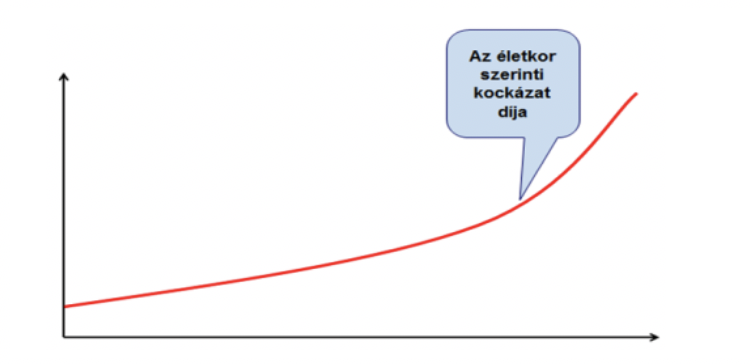

Kockázati biztosítások díjképzése – életkori kockázatnak megfelelő díj:

Az életkor előrehaladtával nő a halandósági valószínűség, ráadásul nem lineárisan, hanem exponánciálisan. Az életkornak megfelelő kockázati díj is így évente egyre növekvő mértékű. Ez azzal jár, hogy a kezdetben alacsonyabb díj évről évre emelkedik. Fiatalon az ilyen biztosítás induló díja alacsonyabb, mint a kiegyenlített díjú biztosításé. Ugyanakkor az évek előrehaladtával a díj magasabb lesz, mint kiegyenlített díjképzésnél. Bár mindkét díjképzésnél ugyanakkora díjat fizet ki a szerződő a biztosítási védelemért, de az ügyfelek számára kiszámíthatatlanabb az egyre növekvő díj, így a hazai biztosító társaságoknál ilyen konstrukció alig található.

Halandósági valószínűség:

Azt mutatja meg, hogy egy x éves ember esetében mennyi a valószínűsége annak, hogy 1 éven belül meghal. Az országos népszámlálások után a KSH készít néphalandósági táblázatokat, mely alapján a biztosítók a kockázati életbiztosítások kalkulációjának alapjául szolgáló halandósági táblázataikat elkészítik. A nagy ügyfélkörrel rendelkező és régen működő biztosítóknak van saját halandósági táblázatuk is, amelyek az ügyfeleik adatai alapján állnak össze.

Előrehozott szolgáltatás:

A korszerű kockázati biztosítások már nem csak egy biztosítási eseményre (tartam alatt bekövetkező halál) szolgáltatnak, hanem megjelent bennük emellett az un. előrehozott szolgáltatás is. Erre alapot az un. terminális állapot bekövetkezte adhat, vagyis ha a biztosított olyan súlyos betegségben szenved, amely következtében várhatóan 12 hónapon belül meg fog halni. Ilyen diagnózis esetén a biztosítási összeg egy részét kifizeti a biztosító, majd ezzel megszűnik a kockázati biztosítás, de van olyan megoldás is, ahol az ezt követő halál esetén is van még szolgáltatás (Aegon Vitál Max, Generáli TestŐr, CIG Bárka). Mire jó az az újítás? Többféle felhasználása is lehet az így kifizetett szolgáltatásnak: alternatív, fizetős gyógymód megfinanszírozása a gyógyulás reményében, bakancslista megvalósítása, stb.

Díjvisszatérítés (ügyfélbónusz):

A kockázati biztosításoknál is fennállhat annak a veszélye, hogy az ügyfél a tartam előrehaladtával már nem érzi annyira fontosnak a biztosítási védelmet, hiszen nem halt meg, nem volt biztosítói szolgáltatás, de a díjakat továbbra is fizetni kell. Ennek ellensúlyozására jelent meg egyes biztosítóknál, hogy a tartam során vagy lejáratkor a befizetett díjak egy részét valamiféle hűségbónuszként visszaadják. Legrégibb példa erre a Generáli Biztosító TestŐr nevű biztosítása, ahol a tartam végén legalább 10 éves tartam és kármentesség esetén a befizetett díj 20%-át visszaadják.

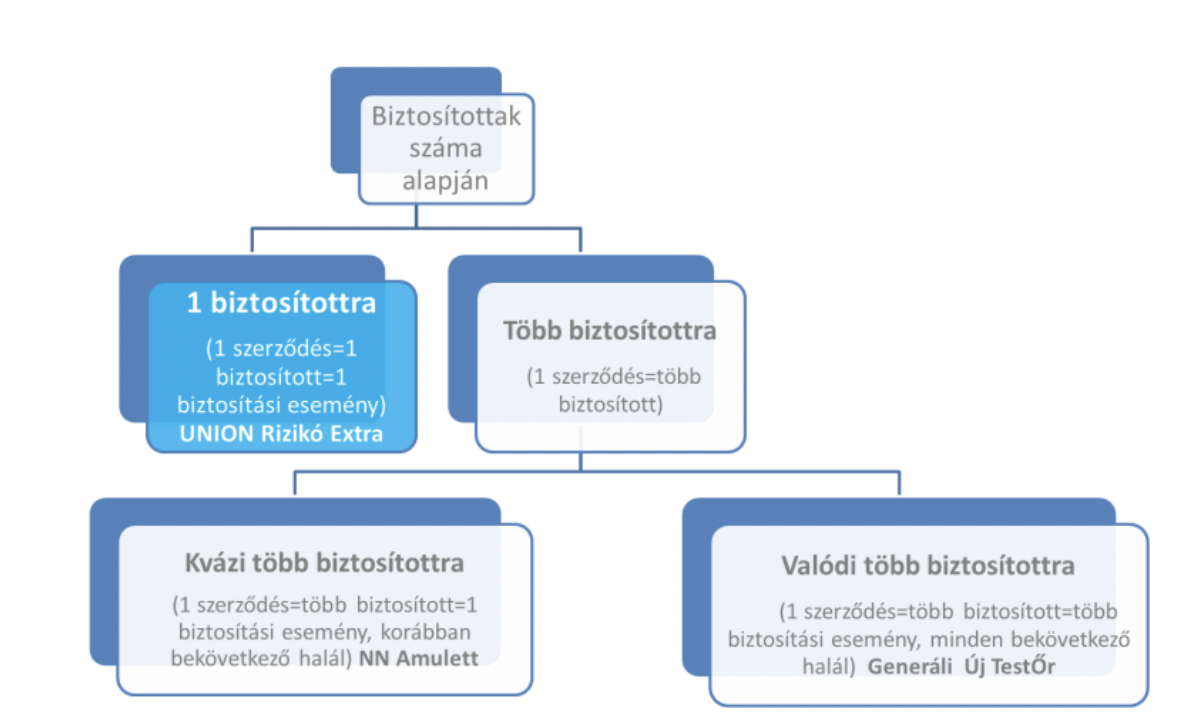

Egy vagy több életre (biztosítottra szóló) biztosítás:

A kockázati biztosítások eltérők lehetnek abból a szempontból is, hogy egy biztosításon belül hány biztosítottra terjed ki a védelem, ill. hány szolgáltatás történik. Beszélünk egy életre szóló (egy biztosítottas), több életre szóló (több-biztosítottas) életbiztosításokról. Az utóbbin belül megkülönböztethetünk valódi több-biztosítottas vagy csak látszólagos, kvázi több-biztosítottas megoldást.

Az egy biztosítottas azt jelenti, hogy egy életbiztosítási szerződésnek egy biztosítottja lesz, az ő halála a biztosítási esemény, vagyis egy szolgáltatás lehetséges.

A valódi több- biztosítottas termék esetén több biztosított vonható be a szerződésbe, és mindegyikük tartam alatt bekövetkező halála esetén van szolgáltatás. Akár még eltérő nagyságú szolgáltatásokat is be lehet állítani. A kvázi több-életes biztosításoknál egy szerződésnek több biztosítottja van, de csak egy szolgáltatása, mert csak az elsőnek bekövetkező halál esetén fizet a biztosító, majd ezt követően megszűnik a biztosítás (pl. NN Amulett névre hallgató biztosítása). A többéletes megoldások lehetnek vonzók a családok vagy családi kisvállalkozások számára, hiszen egy szerződésen belül, kevesebb adminisztrációval egyszerűbben megoldható több ember biztosítási védelme.

Maradékjogok:

Ezek akkor illetik meg az ügyfelet, szerződőt, ha nem szolgáltatással ér véget a biztosítás. Ilyen a visszavásárlás, díjmentes leszállítás lehetősége. A kockázati biztosítások esetében nincsenek maradékjogok, hiszem azok alapja a biztosítási díjba beépített díjtartalék lenne, ami a lejárati szolgáltatás fedezete. Ez azt jelenti, hogy a kockázati biztosításokat nem lehet visszavásárolni, pontosabban ebben az esetben az ügyfél nem kap vissza semmit az addig befizetett díjaiból. Ugyanígy nincs mód arra, hogy díjfizetési nehézségek esetén díjmentesen leszállítva díjfizetés nélkül mehessen tovább a biztosítás.

A kockázati biztosítások változtathatósága:

Ezeknél a tartam alatt arra van mód, hogy változtassanak a díjfizetés módján (csekkes, átutalásos, csoportos beszedéses), gyakoriságán (havi negyedéves, féléves, éves), a kiegészítő biztosítási védelmen általában évfordulón, az alapbiztosítás biztosítási összegén, ha nagyon biztosítási védelemre van szükség. A biztosítási összeg csökkentése általában nem lehetséges, ezt a csak a szerződés felmondásával és újrakötésével lehet megtenni.

A kockázati biztosítások felépítése:

Többségében alap és hozzá köthető kiegészítő (baleseti, betegségi, rokkantsági) biztosítások révén lehet felépíteni a szükséges biztosítási védelmet. Van egy kivétel, a Generáli TestŐr biztosítása, ahol a haláleseti, baleseti, betegségi elemek egyenrangúak, vagyis egymás nélkül is megköthetők.

Hitelfedezeti záradék:

Ő az a személy, aki az életbiztosítási szerződésben a biztosítóval jogviszonyt létesít, megköti a szerződést, fizeti a biztosítás díját. Lehet magánszemély vagy jogi személy. Sokszor egyszemélyben a szerződés biztosítottja is.