[ megoldások ]

családvédelem

[ megoldások ]

családvédelem

MILYEN ÉLETHELYZETBEN NYÚJT VÉDELMET A KOCKÁZATI BIZTOSÍTÁS?

Aki családos, az felelősséggel tartozik szerettei sorsa iránt. Gondolnia kell arra, hogy halála esetén miből tarja fenn a család az általa korábban biztosított életszínvonalat; ki fogja felnevelni a gyermeké(i)t, és miből; ki fogja kifizetni a felvett hiteleket; hogyan és miből fogják az örökösödéssel kapcsolatos költségeket, illetékeket kifizetni, megadni neki a végső tisztességet.

CSALÁDVÉDELEM

A tapasztalatok alapján 3-7 év kell ahhoz, hogy egy tragédia után újra rendeződjék egy család anyagi helyzete. Ezért a kockázati életbiztosítás alap összegét nagyon egyszerű meghatározni: az éves nettó jövedelem 3-szorosa, 5-szöröse, illetve 7-szerese nyújt a család számára 3-5-7 év időt arra, hogy gazdaságilag újra épüljön.

Az ábra egy kétkeresős családod mutat be, zöld színnel a többet kereső, kék színnel a kevesebbet kereső jövedelmét jelöltük. Az ábrák azt az élethelyzetet mutatják, melyben a többet kereső családtag 43 éves korában meghal. Kockázati életbiztosítás nélkül csak a másik kereső jövedelme áll onnantól kezdve a család rendelkezésére. Ha azonban volt megfelelő összegű kockázati életbiztosítása, akkor a család összes bevétele még 3, 5 vagy 7 éven keresztül nem változik. Így nem kell azonnal és drasztikusan életmódod, lakóhelyet, iskolát, stb. változtatni, nem kell hirtelen értékesíteni egy ingatlant, hanem van elegendő idő arra, hogy gazdaságilag is új alapokon működjön tovább a család.

A kétkeresős családok esetében elsődlegesen a családfenntartóra kell gondolni, akinek a keresete meghatározó a család anyagi biztonsága szempontjából. Az ő halála esetén keletkező anyagi űrt kell pótolni. Nyilvánvaló, hogy a teljes körű védelmet az jelenti, ha mindkét keresőre jövedelem arányosan kötnek kockázati életbiztosítást.

A KSH adatai alapján hazánkban több, mint 500.000 olyan gyerekes család él, ahol egy kereső van. Ezen családok közül 160.000 családnál özvegy a gyermeket egyedül nevelő szülő. Az egykeresős családoknál egyértelmű a helyzet: a gyermekek jövője függhet attól, hogy egy váratlan tragédia esetén is legyen elegendő pénzeszköz az azonnal és a későbbiekben felmerülő kiadásokra. Ilyenkor inkább az a kérdés, hogy ki legyen a kedvezményezett? Elvált szülők esetében a volt házastárs sok esetben nem jöhet szóba, ha pedig a gyermekek a kedvezményezettek, 18 éves korukig korlátozottan rendelkezhetnek az életbiztosítási összeg fölött.

Nagyon sok egyedi élethelyzet van, melyre nem lehet uniformizált megoldást adni. Felkészült munkatársaink készek megismerni az Ön élethelyzetét, és szakértői tanácsot tudnak adni a kockázati életbiztosításokkal kapcsolatban. Kérjük, vegye fel velünk kapcsolatot az oldal alján található űrlapon keresztül, hogy segíthessünk!

Az adott élethelyzetben szükséges kockázati életbiztosítási összeg meghatározásához a fentieken kívül még több dolgot kell figyelembe venni. Ilyen például a gyermekek életkora. A felmérések szerint egy gyermek havonta átlagosan 50 – 80.000 Ft többlet kiadást jelent szüleinek azokhoz a párokhoz képest, ahol nincs gyermek. A felmérést készítők ebbe mindent bele kalkuláltak: pelenka, babakocsi, gyerek bútor, gyógyszerek, étel, ital, a gyermekre eső rezsi költség, utazás, nyaralás, iskolai költségek, későbbi életkorban zsebpénz, fodrász, kozmetikus, egyetemi tandíj, albérleti díj, stb. Ez a költség a gyermek kb. 20-25 éves koráig jelen van minden család életében, ami összességében tetemes összeg: egy újszülöttnél 12 – 24 MFt, egy 10 éves gyereknél 6 – 14 MFt. A kockázati életbiztosítási összeg meghatározásakor a gyerekere fordítandó jövőbeli összeget is figyelembe kell venni, így biztosítható, hogy ne legyen anyagi akadálya például egy önköltséges egyetemi szak elvégzésének.

Az alábbi kalkulátor segítségével Ön is kiszámíthatja, hogy jelenlegi élethelyzetében mekkora kockázati életbiztosítási összegre van szüksége ahhoz hogy lefedezze az összes jövőben felmerülő pénzügyi igényt.

HITELFEDEZETI CÉLÚ KOCKÁZATI ÉLETBIZTOSÍTÁSOK

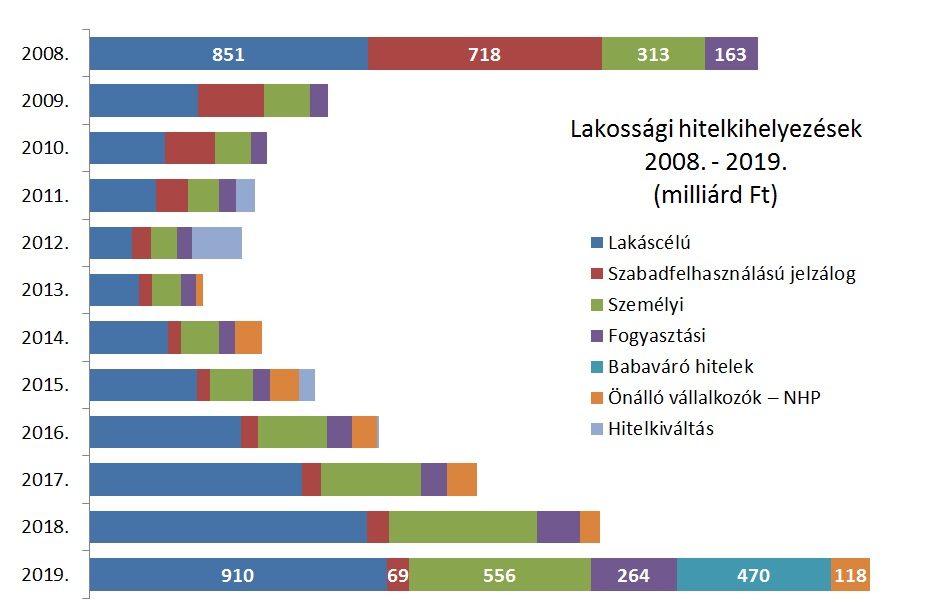

Az elmúlt években ismét jelentősen nőtt a lakosság hitelállománya (lakáscélú és szabad felhasználású jelzáloghitelek, személyi hitelek, áruvásárlási hitelek, hitelkártyához vagy folyószámlához kapcsolódó hitelek, diákhitel, stb.), már megközelíti a 2008-as válság előtti szintet. A lakáscélú hitelek pedig már el is érték azt (MNB Hitelezési folyamatok 2019.).

Tragédia esetén az adósság is az örökség része, azt a családnak továbbra is fizetnie kell. Ez a lecsökkent családi bevételből sok esetben nagyon nehéz. Különösen nagy lehet a probléma a nagyobb törlesztő részletű lakáshitelek esetén, így sok esetben a család kénytelen értékesíteni az ingatlant. A gyorsaság miatt ez nyomott áron történő ház vagy lakáseladást jelenthet.

Erre a helyzetre lehet felkészülni a hitelfedezeti céllal záradékolt kockázati biztosítással. A hitelt felvevő vagy felvevők halála esetén a biztosító fizeti ki a család helyett a hiteltartozást a hitelintézet felé.

Az alábbi ábrán egy 40 éves életkorban felvett, 20 éves tartamú, 15 M Ft-os összegű, havi 100e Ft törlesztésű lakáshitelre mutatunk példát. A családban két kereső van: a magasabb keresetű nettó 350e Ft-ot, a másik kereső nettó 220e Ft-ot visz haza, így a család havi bevétele nettó 570e Ft, ami az első grafikonon látható. Az második ábra alapján a hitel 100e Ft-os törlesztése még viszonylag kényelemesen belefér ebbe a jövedelem kategóriába, így a nettó havi bevétel 17,5 %-át fordítják erre, és marad 470e Ft az összes többi családi kiadásra.

A harmadik ábra azt mutatja, hogy anyagi értelemben mi történik egy tragédia, a többet kereső halála után. A hátramaradt családtag jövedelmének majdnem a felét felemészti a hitel törlesztése. Korábban nettó 470e Ft maradt a család számára a hiteltörlesztés kifizetése után, az új helyzetben nettó 120 eFt-ból kellene megélniük… Ez, ha nem is lehetetlen, de rendkívüli nehézséget okoz, aminek egy felelős ember nem szívesen teszi ki családját.

ÖRÖKÖSÖDÉSI KÉRDÉSEK

Sok családnál jelentős vagyon halmozódott fel – még akkor is, ha az nem készpénz, betét vagy értéktárgy, hanem mondjuk ingatlan.

Ezért is kell a kérdéssel kiemelten foglalkozni, hiszen az örökség lehet komoly teher is, ha nincs miből kifizetni az utána járó illetékeket.

Az öröklési illeték általános mértéke az egy-egy örökösnek, hagyományosnak juttatott örökség tiszta értéke után 18%. A lakástulajdon és a lakástulajdonhoz kapcsolódó vagyoni értékű jog öröklése esetén az öröklési illeték mértéke 9%.

Bizonyos esetekben nem kell megfizetni az illetéket, vagy kedvezmény jár utána. Egyenes ági rokonokat, házastársakat, bejegyzett élettársat, örökbefogadott rokont tárgyi illetékmentesség illet meg. Mostoha vagy nevelt gyermek, szülő 20 M Ft-ig illetékmentes. Mentes az illeték alól a lakás-előtakarékossági szerződés öröklése, lakásépítésre alkalmas telektulajdon, ha arra 4 éven belül lakást építenek, az ingóörökség pedig 300.000 Ft-ig.

További illetékkedvezmény, hogy termőföld öröklésekor 50%-os, családi gazdálkodó esetén 25%-os illetéket kell megfizetni, egyéni vállalkozó vállalkozói vagyonának öröklésekor 25%-os, maximum 2,5 M Ft-os kedvezmény jár, ha az örökös egyéni vállalkozó lesz 30 napon belül

A megfelelő kockázati életbiztosítás kiválasztásához komoly szakmai ismeretek szükségesek. Igényelje szakértő munkatársunk ingyenes tanácsadását. A Momo elemezte a piacot, összevetette 7 biztosító társaság 10 termék változatát, hogy személyre szabott tanácsot tudjon adni.

Adja meg adatait és munkatársunk 24 órán belül felveszi a kapcsolatot Önnel!

ADATAIM