Eladástechnikai kézikönyv - Kockázati életbiztosítások

Kockázati biztosítások értékesítése

- Az értékesítés pszichológiai folyamata

- Előkészítés, felkészülés

- Bemutatkozás

- Analízis füzet - igényfelmérés

- Kockázati Sales Folder - életkör

- Kockázati Sales Folder - statisztikák, grafikonok

- Kockázati Sales Folder - küldetés

- Kockázati Sales Folder - ki segíthet a bajban?

- Kockázati Sales Folder - mekkora összeg jelenthet segítséget?

- Kockázati Sales Folder - mekkora az Ön anyagi felelőssége?

- Kockázati Sales Folder - meddig lesz felelős szeretteiért?

- Kockázati Sales Folder - kockázati igényfelmérés

- Zárás, próbazárás

Az állam által nyújtott védelem

Az értékesítés pszichológiai folyamata

A tárgyalás felépítése a változás pszichológiai folyamatán alapul, melynek szem előtt tartása és tudatos alkalmazása nagyban hozzásegít majd a sikerhez. A sikerhez vezető út első lépése, hogy szó szerint tanuld meg ebben a jegyzetben foglaltakat, hogy aztán a saját szókincseddé válhasson.

A vásárlási folyamat pszichológiája, hogy az emberek akkor vásárolnak, ha egy olyan lehetőséget, megoldást kapnak a szolgáltatás által, ami valamilyen, számukra ismert és kényelmetlenséget okozó problémára ad megoldást. A te elsődleges feladatod, hogy az igényfelmérés során olyan pénzügyi helyzeteket azonosíts ügyfeled jövőbeli életében, amik pénzügyileg még nem rendezettek, nem megoldottak, és az ügyfél kényelmetlenséget érez emiatt. Ezeknek az igényeknek a számszerűsítése és a megoldatlansággal történő szembesítése után tudsz konkrét javaslatot tenni a megoldásra.

Egy példa a változási folyamat bemutatására az ügyfél fejében végbemenő pszichológiai folyamattal egy kockázati életbiztosítás tekintetében:

A tárgyalás előkészítése

Minden téren felkészültnek kell lenned, ez alapvető a bizalom megteremtéséhez.

Bemutatkozás

Jégtörés, feszültségoldás

Találkozótok legelején általános beszélgetést kezdeményezz, hogy a kezdeti feszültséget csökkentsd.- Amíg idefelé jöttem, azon gondolkoztam, hogy mi is az, amit tudok rólad, és mi az, amit feltétlenül meg kell kérdeznem tőled, hogy jobban megismerjem az igényeidet és a lehetőségeidet.

- Könnyen idetaláltál? (Ha nem az ügyfélnél találkoztok)

- Hogy telt eddig a napod?

- Milyen meleg (hideg) van ma, hogy viseled?

- Milyen kellemes ez a környék, mióta laksz itt?

- Tudnál adni egy pohár vizet?

- De klassz a kert, saját magad csinálod?

- Mivel foglalkozol?

Önmagad bemutatása

Önmagad bemutatásakor törekedj arra, hogy hiteles legyél, számodra fontos személyes dolgokat ossz meg az ügyféllel és ne legyen több néhány mondatnál! Legyél érdekes, lelkes és pozitív!- Amit rólam tudnod kell az az, hogy … az eredeti végzettségem, tehát nem ez a tanult szakmám, de azóta már nagyon sokat képeztem magam és sok tapasztalatot szereztem ezen a területen. Én is itt lakom …-en a párommal és ….

- … éve vagyok a szakmában, az utolsó …. évben a Money & More-nál

- … ügyfelem van, akiknek a bizalmát élvezem

- Azért választottam ezt a szakmát, mert…

- Azért szeretem nagyon ezt a munkát, mert…

A munkamódszerünk, a tanácsadás előnyei az ügyfél számára

„Emeld fel”, add el az ügyfélnek a tanácsadói munkát, annak értékét! Miért lehet hasznos ügyfelednek is az, amivel te foglalkozol?- Az a tapasztalatom, hogy mindenkinek nagyon fontos a családjának anyagi biztonsága, mégis kevés időt szánnak az ezzel kapcsolatos tervezgetésre. Te hogy van ezzel?

- Életünk során több millió forintot tudunk azzal megspórolni, ha előre gondolkozunk. Téged érdekelnek olyan lehetőségek, amivel növelni tudod a vagyonod?

- Én azzal foglalkozom, hogy segítsek az embereknek tudatos pénzügyi döntéseket hozni önmaguk és a családjuk érdekében. Szerinted mennyire hasznos ez a téma?

- Fontos számomra, hogy ne bosszankodj olyan dolog miatt, amiben tudtam volna tanácsot adni, ha időben találkozunk.

- Fontos számomra, hogy olyan döntést hozz a jövőben, amiről kellő információk birtokában született. A mostani alkalom egy kiváló lehetőség arra, hogy átgondoljuk együtt a jövőbeli helyzeted.

- Nagyon sokan tájékozatlanok a pénzügyekben, sokszor olyan dolgokat tudok megmutatni, amit nagyon érdekesnek találnak, és ami már rövidtávon is meghozza a gyümölcsét.

- Előfordult már, hogy szükséged lett volna egy nagyobb összegre, de nem volt mihez nyúlni? Én épp ilyen helyzetek megoldásával foglalkozom.

- Az a küldetésünk, hogy felkészítsük a családokat az előre látható és a váratlan helyzetekre és biztonságosabbá tegyük az életüket.

Mi fog történni a beszélgetésünk, kapcsolatunk során?

Felvezetés:- Akkor mondanék pár szót a cégünkről és néhány szót arról, hogy hogyan dolgozunk, illetve arról, hogy miben tudok majd neked segíteni.

- Utána én fogok majd kérdezni, hogy jobban megismerjem a gondolkozásmódodat és a helyzetedet, hogy a legmegfelelőbb tanácsokat és ötleteket tudjam adni. Persze nyugodtan szólj, hogy ha olyan kérdést tettem fel, amire nem szeretnél válaszolni.

- Tudod, a pénzügyi tanácsadói munka egy dologban nagyon hasonlít az orvosok, ügyvédek, adótanácsadók munkájához. Egy adótanácsadó, vagy orvos is csak akkor tud megfelelő javaslatot adni, ha előtte sokat kérdez, mert csak így tudja megismerni a valós helyzetet. Ezt fogom én is tenni, hogy szakmailag megfelelő tanácsot tudjak adni.

- Rendben van ez így neked?

- A legfontosabb infókat leírom magamnak, hogy semmilyen, számodra fontos dolog ne kerülje el a figyelmemet, szintén azért, hogy megfelelő tanácsot, ötleteket tudjak adni. Ebben segít nekem ez az igényfelmérő kérdőív, amire jegyzetelek.

- A mai találkozónknak nem célja, hogy egy konkrét biztosító konkrét termékét ajánljam, vagy bármit is eladjak neked, csupán az, hogy jobban megismerjük egymást, beszélgessünk pénzügyi elképzeléseidről és közösen el tudjuk dönteni, hogy van-e olyan pont, amiben tudok szakmai tanácsot adni. Persze ha konkrét igényed van, azt is meg tudjuk oldani.

- Az MNB nagyon szigorúan ellenőrzi munkánkat, ami a te biztonságodat szolgálja. Mindenképpen el kell mondanom, és írásban is át kell adnom, hogy adataidat hogyan kezeljük, mely cégekkel állunk szerződésben és én milyen szolgáltatási kört vagyok jogosult ajánlani. A beszélgetés folyamán felmérjük igényidet, amit dokumentálunk, valamint a megoldási lehetőséget is összehasonlítom. Ezekről is átadom neked a dokumentumokat. Az a legegyszerűbb, ha e-mailben elküldöm a szükséges dokumentumokat, mert azokat elektronikusan jóvá tudod hagyni, így nem kell papírozni, és neked is sokkal kényelmesebb. Rendben van ez így? Hadd vegyem fel gyorsan a legfontosabb adataidat!

- Nagyon sok hasonló életszakaszban / élethelyzetben / korosztályban lévő ügyfélnek tudtunk hasznos tanácsot adni.

- A vállalkozók jelentik az egyik fő ügyfélkörünket, hiszen ez a réteg bármilyen váratlan élethelyzetben alapvetően csak magára számíthat.

- A hitelt felvevők jelentik az egyik fő ügyfélkörünket, ekkor ugyanis azonnal megnő a családot terhelő anyagi felelősség.

- Az egyik legnagyobb felelősséget a gyermekek jelentik, mert a gyerekekről még hosszú ideig gondoskodni kell. (fiatal, kisgyerekes ügyfélnél)

- Jellemzően a te korosztályod a fő ügyfélkörünk, mert ebben az életkorban már egyre fontosabbá válik az egészségügyi problémák vagy kockázatok megelőzése, amikről érdemes előre gondoskodni. (középkorú ügyfélnél)

A Money & More bemutatása

- A Money & More önálló jogi személyiségű, független pénzügyi tanácsadó részvénytársaság, amely személyre szabott megoldásokat kínál ügyfelei számára. A Vienna Insurance Group (VIG) Ausztria, valamint Közép- és Kelet-Európa vezető biztosítói cégcsoportja, 25 országban működő 50 biztosító társasággal. A VIG 190 éves, Magyarországon 2000. óta van jelen: a Vienna Life Biztosító és Erste Biztosító egyesítésülésével jött létre az UNION Vienna Insurance Group Biztosító Zrt., mely a Money & More Pénzügyi Tanácsadó Zrt. 100 %-os tulajdonosa.

- A Money & More 2009-óta működik, 15 biztosító több száz életbiztosítási és vagyonbiztosítási konstrukciója, továbbá 17 bank és pénzintézet több mint 50 pénzügyi terméke áll rendelkezésünkre. Országos hálózattal rendelkezünk, 220 fő magasan képzett tanácsadónk szolgálja ki ügyfeleinket. Magyarországon nagyon sok tanácsadó független tanácsadó cég van: 1-2 fős kis cégek, és nagyon nagy cégek is. A Magyar Nemzeti Bank a felügyeleti szervünk, és a statisztikák szerint a 430 cég közül árbevétel alapján a Money & More a 15. legnagyobb cég, közel 1 Mrd Ft éves árbevétellel.

A többesügynöki tevékenység bemutatása

Függő és független közvetítők: miért előnyös az ügyfélnek a független közvetítő?- Vannak függő és független közvetítők. Függő közvetítőkkel találkoztál már, hisz ilyenek a bankok, biztosítók üzletkötői. A függő közvetítő csak egy bankkal vagy biztosítóval áll kapcsolatban, csak annak az egy pénzintézetnek a termékeit értékesíti.

- Köztünk az alapvető különbség az, hogy míg egy függő közvetítő az adott céget képviseli és nem tud választási lehetőséget kínálni, addig nálunk több mint 30 pénzintézet kb. 300 szolgáltatásából álló termékpalettából választhatsz.

- Aki nem napi szinten foglalkozik a pénzügyekkel, az elvész a sok banki és biztosítási konstrukció útvesztőjében és általában nem tudja a megfelelő megoldásokat kiválasztani.

- Ezért van szükség a munkánkra: többes közvetítőként az ügyfelek érdekeit képviseljük, ami két előnyt jelent számodra:

- egyrészt nem kell bemenned 20 különböző bankhoz és biztosítóhoz, hogy információt szerezz a szolgáltatásokról, tehát időt és fáradságot takaríthatsz meg,

- másrészt nagyfokú választási lehetőséged van, mert egy helyről meg tudom neked mondani, hogy egy adott célra melyik a neked megfelelő megoldás

- Ráadásul számodra éppen ugyanannyiba kerül egy hitel vagy biztosítás, hogy ha bemész egy fiókba vagy kirendeltségre, és ott kötsz szerződést, mintha rajtunk keresztül teszed meg ugyanezt. Minket a bankok és a biztosítók fizetnek meg.

- Alapvetően ez az első találkozás köztünk, viszont hosszú távon dolgozom együtt az ügyfelekkel, ami azért fontos, mert bármikor a jövőben bármilyen pénzügyi kérdésed, problémád van, nyugodtan fordulhatsz hozzánk bizalommal.

- Van olyan ügyfelem, aki már több mint … éve az ügyfelem és láttam a gyermekeit felnőni, gondoskodtunk az ő pénzének a megfelelő elhelyezéséről és szeretném, hogy ha ugyanez a kapcsolat kialakulna köztünk is.

- Sajnos volt olyan ügyfelem is, ahol szolgáltatásnak a kifizetését kellett intézni, abban az esetben is én segítettem a családnak, hogy a szükséges dokumentumok beadása és a biztosítási összeg kifizetése a leggördülékenyebb legyen.

- Ezért évente legalább egyszer fogunk majd találkozni, illetve beszélni, amikor lehet, hogy neked is lesz fontosabb kérdésed, vagy nagyobb pénzügyi döntés előtt állsz.

- Szimpatikus ez számodra?

- Ahogy az ismerősöd is említette, igazából nincsen senki olyan, aki pénzügyekben segíteni szokott, tehát nincsen tanácsadód most?

- Egyébként honnan szoktál információt szerezni, hogy ha bármilyen pénzügyi döntés előtt állsz? Milyen formában szoktál utánajárni? Kik azok a személyek, akikkel meg szoktál beszélni pénzügyi kérdéseket? És ők mivel foglalkoznak? Tehát akkor ők sem szakértői ennek a témának, csak van valamilyen tapasztalatuk. Tehát akkor nincs jelenleg olyan, aki számodra ilyen jellegű tanácsokat ad?

- Megértem, hogy bizalmatlan vagy a pénzügyi tanácsadókkal, mert régebben sok esetben nem megfelelően felkészült szakemberek voltak a piacon.

- Szerencsére az utóbbi időben ez a szakma már eléggé letisztult, sokkal jobb a helyzet és a felügyelet is sokkal szigorúbb

- Ha ez szimpatikus számodra, akkor most kérdeznék pár dolgot azzal kapcsolatban, hogy mivel is foglalkozol, utána pedig nézzük meg, hogy most milyen pénzintézetekkel vagy már kapcsolatban, milyen szolgáltatásokat veszel igénybe?

Az ügyfél felkérése a bemutatkozásra, élethelyzetének rövid megismerése

Munka

- Mivel foglalkozol? Mennyire szereted ezt a munkát?

- Kik azok, akikkel nap, mint nap találkozol a munkádból adódóan?

- Mit szeretsz a munkádban? Milyen terveid vannak a jövőre nézve?

- Úgy érzed, annyit keresel, amennyit megérdemelsz?

- Mennyit kell utaznod a munkád miatt?

- Mennyire tartod veszélyesnek azt, amit csinálsz?

- Meddig szeretnél dolgozni?

- Mit tudhatok a családodról? Mekkora a család?

- Gyermekeid hány évesek? Hogy hívják őket?

- Hova járnak iskolába? Mivel foglalkoznak szívesen? Van kitűzött továbbtanulási irány? (ha iskolások)

- Mivel foglalkoznak? Hol élnek? Van saját családjuk? (ha felnőttek)

- Szüleidről mit szabad tudnom? (dolgoznak? nyugdíjasok? egészségesek?)

- Ha nem dolgozol, mit csinálsz szívesen?

- Kikkel szoktál eljárni?

- Mennyi szabadidőd marad a munkád mellett?

- Hová szoktál utazni a családdal?

- Ha megtehetnéd, mennyi időt fordítanál a hobbidra?

- Mennyire veszélyes a hobbid?

- Mennyire költséges a hobbid?

- Milyen távolabbi céljaid vannak ezzel kapcsolatban?

Analízis füzet – igényfelmérés

- Jelenleg milyen pénzügyi megoldásokkal rendelkezel?

- Milyen meglévő hiteleid vannak?

- Milyen alapvető biztosításaid vannak?

- Milyen rendszeres megtakarításokkal rendelkezel?

- Akkor az a kérésem, hogy ahhoz, hogy tárgyilagosan tudjak neked tanácsot adni, ezeket a kötvényeket szkenneld be vagy fényképezd le és küldd majd el nekem e-mail-ben / készítsd elő következő találkozóra.

- Megértem, ha még bizalmatlan vagy felém ezekben a kérdésekben, ugyanakkor nagyon fontos, hogy ezeket megkérdezzem, mert a pénzügyi helyzetünk is olyan, hogy szinte minden mindennel összefügg. Olyan ez, minta elmennél az orvoshoz, mert nagyon fáj a fejed, és a bőröd is nagyon viszket. Ha a viszketés sokkal jobban zavar és csak azt mondod el az orvosnak, akkor könnyen lehet, hogy nem megfelelő diagnózist ad és félrekezel.

- Semmiképp sem szeretnék neked olyan tanácsot adni, amit fél-információk alapján adtam, ezért teszek fel ilyen sok kérdést, hogy mindenképp minél több körülmény figyelembevételével tudjalak a jó döntéshez segíteni.

- Van nyolc különböző témakör, amit át szoktunk beszélni az ügyfelekkel. Ebből az egyik legfontosabb terület a család anyagi biztonsága, kieső jövedelem pótlása.

- Javaslom, hogy erről mindenképpen beszéljünk, mert minden családban az a tapasztalatom, hogy bármilyen jövőbeli pénzügyi célról csak akkor tudunk beszélni, ha a család bevétele a jövőben is rendelkezésre áll. Ezért először nézzük meg azt, hogy ez mennyire áll biztos lábakon.

- Téged ezen kívül még melyek foglalkoztatnak leginkább?

- Készítettünk egy anyagot, ami segít körüljárni ezt a kérdést.

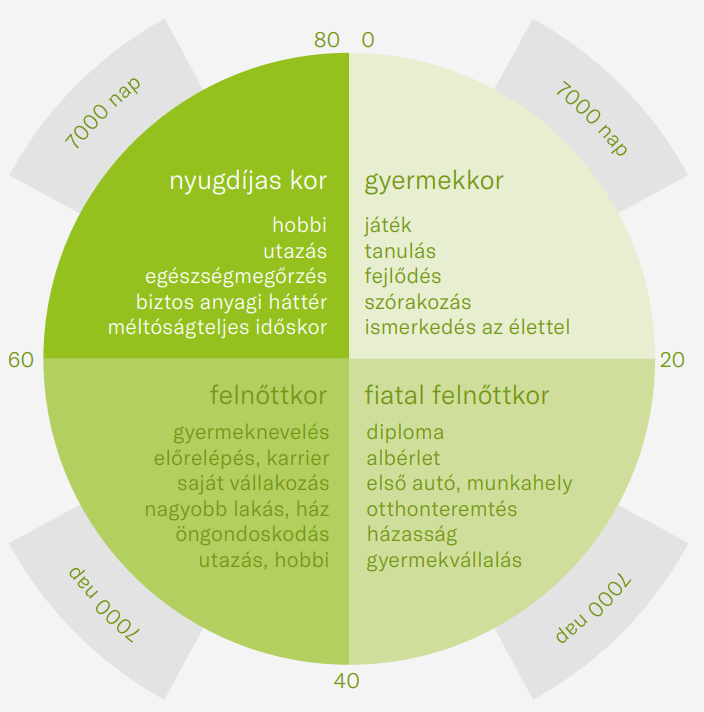

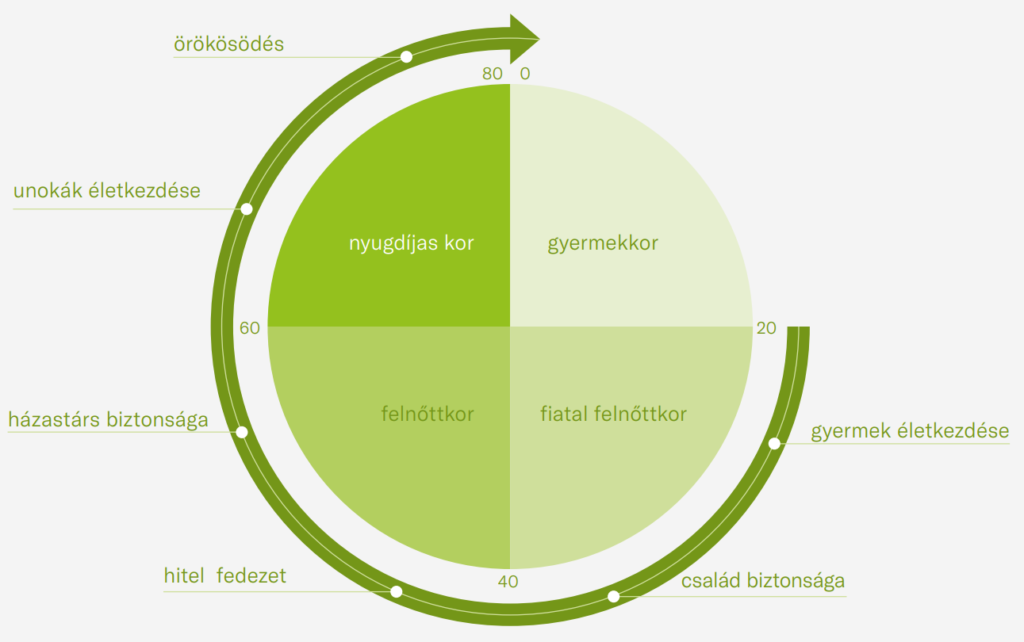

Kockázati Sales Folder – életkör

Az emberi élet négy szakasza

- Az átlagos élettartam ma 76,5 év, ami megközelítőleg 28.000 napot jelent. Az egyszerűség kedvéért vegyünk kerek 80 évet, így nagyjából négy szakaszra osztható egy ember élete: 20 éves korig tart a gyerekkor, melyet a tanulás, játék, fejlődés jellemez. A fiatal felnőttkorban 20 – 40 év között az ember befejezi a tanulmányait, elkezd dolgozni, megveszi első autóját, megházasodik, megteremti első otthonát, és megszületnek gyermekei. A 40 – 60 év közötti felnőttkorra a gyermeknevelés, karrier építés vagy saját vállalkozás, nagyobb lakás vagy ház vásárlása és a vagyonépítés jellemző. A nyugdíjaskor ideális esetben az unokákkal való programokat, hobbit, utazást jelenti, valamint az egészség megőrzésre való törekvést.

A két bevétel teremtő, aktív szakasz

- A 4 egyenként 7.000 napos időszakból csak kettőben, 20 – 60 éves kor között van bevétel. A gyerekkor a szülők anyagi felelőssége, az időskorban pedig az állami nyugdíj és a saját magunk által megteremtett nyugdíjkiegészítés biztosítja az anyagi fedezetet az életünkre.

- Az életünk felét kitevő aktív időszakban kell megteremteni a másik két időszaknak is a pénzügyi biztonságát:

- gyermekeink felneveléséhez szükséges anyagi forrásokat

- saját nyugdíjas életünk minőségi éléséhez szükséges megtakarításokat

A négy legnagyobb félelem a bevétel termelő aktív életszakaszban

- Mi történik velem, ha a mai naptól kezdve nem tudok dolgozni és hiányzik a bevételem nekem és a családomnak?

- Mi történik a családommal, ha nem élem meg annak az időszaknak a végét, ameddig bevételre számítanék?

- Mi történik velem, ha már nem számíthatok folyamatos bevételre amikor elérem az inaktív kort? Mennyi pénzre lesz szüksége a családomnak?

- Hogyan tudom garantálni, hogy a gyermekeim a tőlem telhető legjobb támogatást kapják a saját életük elkezdéséhez?

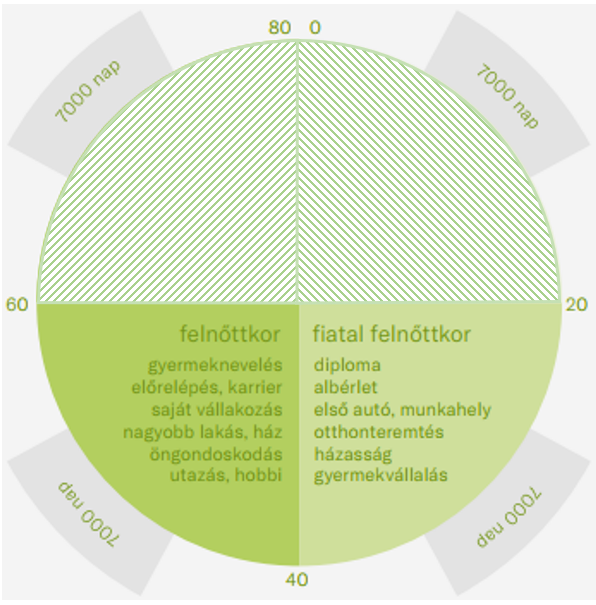

Kockázati életbiztosítási célok a három életszakaszban

- Az előző ábra alapján bevételeket jellemzően 20 – 60 éves életkor között szerzi meg az ember, ugyanakkor kockázati életbiztosításra a nyugdíjas korban is szükség van.

- Az ábrán az adott életkorban jelentkező kockázati életbiztosítási igényeket mutatjuk be.

- Az előző ábra alapján bevételeket jellemzően 20 – 60 éves életkor között szerzi meg az ember, ugyanakkor kockázati életbiztosításra a nyugdíjas korban is szükség van.

- Az ábrán az adott életkorban jelentkező kockázati életbiztosítási igényeket mutatjuk be:

- fiatal felnőttkorban általában a gyermekek megszületésekor jelentkezik az első erős igény a védelemre, hiszen ekkor nő meg a család iránti felelősség

- ha már ebben az életkorban is van olyan személy, aki valamilyen ok miatt anyagilag függ a fiataltól (idős, ápolásra szoruló családtag, rokkant személy, stb.) akkor ezt a felelősséget is érdemes lefedezni

- minden gyermek születésével nő ez a felelősség, melyet a kockázati életbiztosítási összeggel is tanácsos követni

- a család biztonsága, a felvett hitelek életbiztosítási fedezete mind a fiatal felnőttkorban, mind a 40 – 60 közötti életkorban fontos szempont

- egy váratlan haláleset – az érzelmi oldalon túl – az özvegy házastárs, élettárs számára gazdaságilag és pénzügyileg is teljesen új életet jelent, amelynek kialakításához egy kockázati életbiztosítás elengedhetetlen

- ez az igény a nyugdíjas korban is megmarad, egy haláleset után ekkor is segíteni kell a hátramaradt házastársat a további életben

- az inaktív korban szempont lehet még az unokák életkezdésének segítése, vagy az örökösödési kérdések: sok esetben az örökösök csak komoly illeték kötelezettség kifizetése után tudnak a hagyatékhoz jutni, amire szintén érdemes fedezetet teremteni

- utolsó igény a temetési költségek fedezete: azokban az esetekben, mikor átlagon felüli az igény a végtisztességre, ez komoly nagyságrend lehet, amire érdemes felkészülni egy kockázati életbiztosítással

Kockázati Sales Folder – statisztikák, grafikonok

Bevezető mondatok

- A Money & More rendszeresen elemzi a biztosítási üzletághoz kapcsolódó folyamatokat és adatokat, hogy megfelelő tanácsokat tudjunk adni az ügyfeleinknek. Néhány elgondolkodtató adatot szeretnék mutatni neked.

- Utolsó beszélgetésünkkor szóba került, hogy van lakáshiteled, és Te jutottál eszembe, mikor az alábbi statisztikát megláttam.

- A telefonban említetted, hogy home office-ban dolgozol, és éppen nemrég olvastam egy összesítést, hogy nagyon megugrott a háztartási balesetek száma a home office miatt. Van tipped, hogy mi a legveszélyesebb itthoni tevékenység? (Ha férfi, akkor barkácsolás, ha hölgy, akkor főzés, a forrázás miatt.)

- Tavaly beszéltünk arról, hogy zajlik a válás a férjedtől, ez lezárult? Túl vagytok rajta? Azért hozom szóba, mert pont megnéztük a friss adatokat, hogy Magyarországon minden 3. gyerek egyszülős családban él.

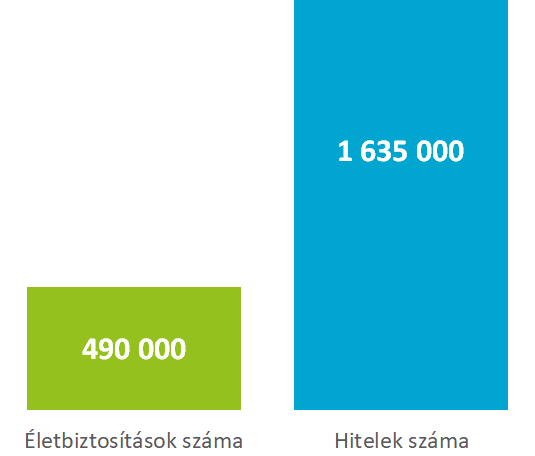

Magyarországon 1,635 millió db ingatlan fedezetű és szabad felhasználású jelzáloghitel, valamint személyi kölcsön van. Ezen kívül még 2,0 millió db gépjármű hitel és folyószámlahitel, ezek ebben a statisztikában nem szerepelnek.

Az államilag támogatott lakás hitelek átlagos összege 10 MFt, a hitel felvevők 44 %-a 30-40 év közötti korosztályú.

A MABISZ adatai alapján hazánkban összesen 490e db élő kockázati életbiztosítás volt 2021-ben.

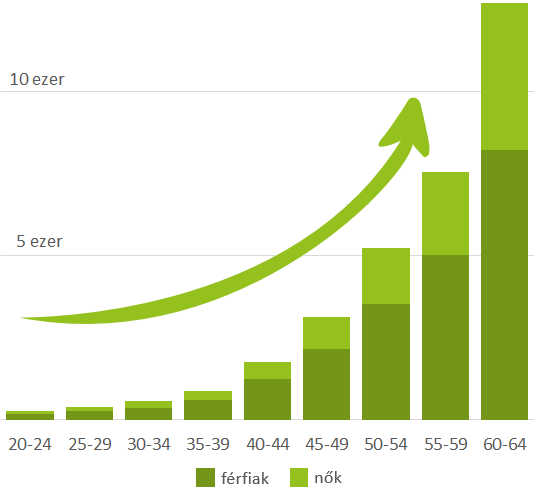

A KSH szerinti 2021-es tényleges halálozási adatokat mutatja a korosztályos grafikon. A 35-39 éves korosztálytól kezdve intenzíven nő a halálesetek száma, főleg a férfiaké.

- Az adatok alapján közel 1.150.000 (!) db hitelszerződés esetében nincs a családnak védelme arra az esetre, ha az egyik (vagy mindkét) kereső jövedelme kiesne.

- Gyakorlatilag minden 3. hitelt felvevőnek a családja veszélyben van: ha egy betegség, baleset, esetleg rokkantság vagy haláleset miatt időszakosan vagy végleg lecsökken a jövedelem, az ingatlan kerül veszélybe.

- Ráadásul a hiteleket éppen abban az életkorban, 35 – 50 éves kor között veszik fel az emberek, amikor a halálozási valószínűség elkezd nőni.

- A Te hiteled mellé javasolt a bank valamilyen életbiztosítást?

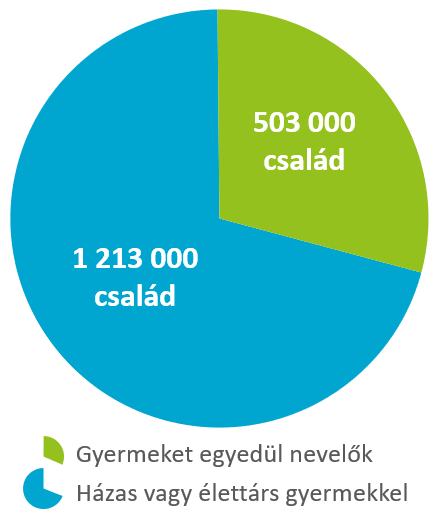

Magyarországon több mint 1,7 millió gyermeket nevelő család van összesen.

Több mint félmillió olyan család van (kb. minden harmadik család), ahol gyermek nevelésében csak az egyik szülő vesz részt.

A grafikonon nincs rajta, de a KSH adataiban szerepel, hogy az egyszülős családoknak 30 %-ában 2 vagy több gyermeket nevelnek, ami 156 ezer családod jelent.

- Egy családfenntartónak érdemes átgondolni, hogy jövedelmének jelentős csökkenése, esetleges halála esetén miből tarja fenn a család az általa korábban biztosított életszínvonalat, ki fogja kifizetni a felvett hiteleket, miből fog a gyermek egyetemre járni.

- Az egyik kereső kiesése még azokban a családokban is nagy gondot okoz, ahol két kereső van, az egyedülálló szülők esetében ez szinte megoldhatatlan helyzetet teremt a gyermek jövője szempontjából.

- Elég, ha csak arra gondolunk, hogy a felsőoktatás sok esetben tandíj fizetést is jelent: egy „olcsóbb” képzés is min. 250e – 300e Ft-ba kerül félévente, ami 10 félév alatt 2,5 – 3,0 M Ft-ot jelent egy gyerekre, de ha két gyerek van, ez már 5,0 – 6,0 MFt –os nagyságrend.

- És akkor még nem számoltunk egy egyetemi városban fizetendő albérletet és megélhetési költséget… vagy egy külföldi képzés költségét…

- Nyilván mindenki arra számít, hogy a gyerek bejut az állami finanszírozott helyekre… de ha mégsem?

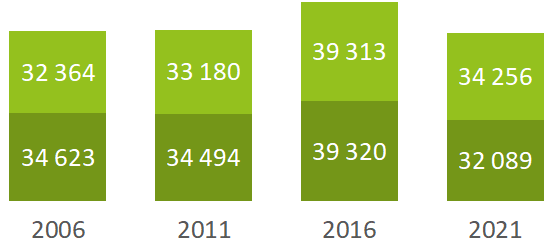

A KSH 2021-es adatai alapján az újonnan véleményezett megváltozott munkaképességűek száma jelentősen növekedő tendenciát mutat.

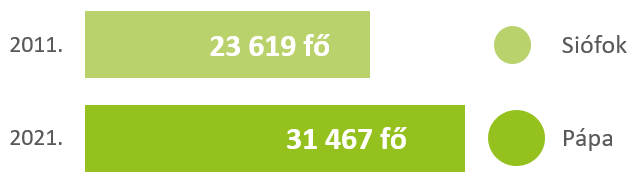

2011-ben Siófok lakosságának megfelelő embernél állapítottak meg rokkantságot, 10 év múlva pedig annyi ember került újonnan rokkantsági kategóriába, mintha Pápa teljes lakossága egy év alatt megrokkant volna.

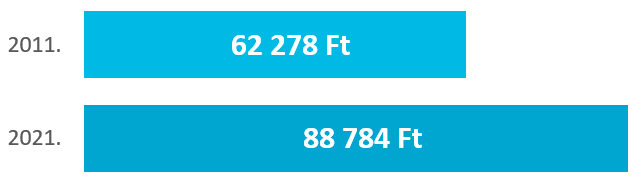

Eközben az egy hónap alatt folyósított rokkantsági ellátás összege alig nőtt: 2021-ben 88,8eFt / hó volt

- Egy balesetből vagy betegségből eredő rokkantság több irányból jelent többlet terhet a családra

- lecsökken a jövedelem, hiszen a rokkantsági járadék jellemzően töredéke a korábbi keresetnek

- felmerülhetnek olyan állandó költségek, melyek az egészségi állapotból következnek: esetleges kezelések, gyógytorna, segítő alkalmazása, stb.

- ezen kívül felmerülhetnek egyszeri költségek is, például a lakás akadálymentesítése, autó átalakítása, rokkantkocsi beszerzése, stb.

- Az országos adatok szerint például 2019-ben a rokkantsági ellátások átlagos egy főre jutó összege 80.543 Ft volt. Azok számára is, akik egészségi állapotuknál fogva nem tudtak kereső tevékenységet folytatni.

- Egy lakás akadálymentesítése a mostani elszállt anyag és munkadíjak mellett több milliós nagyságrend is lehet.

- Összességében ezek olyan nagyságrendű kiadások, melyeket szinte lehetetlen a meglévő tartalékokból megoldani

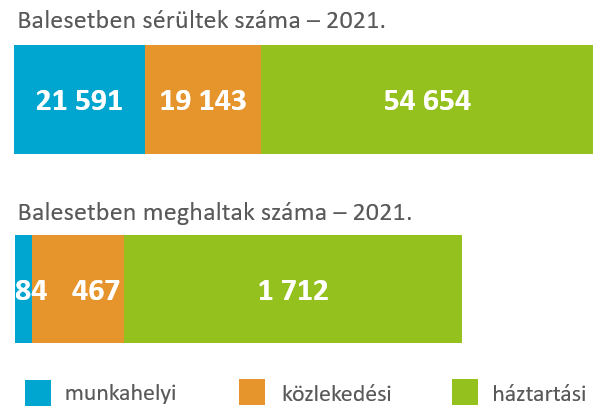

A KSH adatai alapján 2021-ben 96.000 ember sérült meg munkahelyi, közlekedési vagy háztartási balesetben.

A statisztikák szerint a háztartási balesetek jelentik a legnagyobb veszélyforrást: majdnem 3 x több ember hal meg háztartási balesetben, mint ahányan közlekedési balesetben.

2020-2021-2022-ben a biztosítók adatai alapján a háztartási balesetek száma tovább nőtt, a home office miatt: a legveszélyesebb otthoni balesetforrások a barkácsolás, forrázás, kerti munka és a különböző esésekből származó törések.

- Ha balesetre gondolunk, általábana a közlekedési balesetek jutnak mindenkinek az eszébe, hiszen legtöbbször ezek szerepelnek a hírekben, nem pedig az, ha valaki leesik a létráról és betöri a fejét

- A valóságban sokkal nagyobb veszélyforrás mindenkinek az otthona, mint a közutak, vagy a munkahelyek

- Egy-egy banális otthoni elcsúszásból vagy rossz lépésből fakadó térd probléma, esetleg egy térdműtét jelentős költséget jelenthet, akár a műtét, akár a jövedelem kiesés oldaláról

Az elmúlt 20 évben a az összes korosztály közül legjobban a 19-34 évesek körében nőtt a háziorvosok által kezelt betegségek száma.

A növekedés több mint kétszeres, de ezen belül a csigolyabántalom és pajzsmirigy problémák száma 7 x-ese, az asztma 4 x-ese, a vérképző szervekkel kapcsolatos betegségek száma 3 x-osa a 20 évvel ezelőttieknek (az ábrán a legalább kétszeres növekedést mutató betegségeket tüntettük fel)

A daganatos betegségek száma az elmúlt 15 évben növekvő tendenciát mutatott. 2021-re ez kissé megfordult, valamivel kevesebb új betegséget diagnosztizáltak.

Ugyanakkor a szám még mindig magas: évente közel 75.000 ember szembesül ezzel a diagnózissal. Ez akkora szám, mintha minden évben Szolnok vagy Szombathely összes lakójáról derülne ki, hogy daganatos beteg

- A fiatal korosztályban megnövekedett betegségekkel párhuzamosan az egészségügyi ellátórendszernek is komoly problémái vannak

- Ilyenek például a hosszú várólisták, melyek a vírushelyzet miatt tovább nőttek, 2021. májusi adat, hogy diagnosztikus szívkatéterezésre mintegy 1100, csípőprotézisre körülbelül 6000, gerincműtétekre 1400-1500 beteg várakozik.

- Egy komoly műtét vagy egy rosszindulatú daganatos megbetegedés két irányból jelenhet katasztrófális kiadást a családi kasszának:

- egyrészt a kezelés, műtét, gyógyulás tényleges költségeit kell kifizetni valamiből

- másrészt mindezt a betegség miatt lecsökkent jövedelmből

- Egy esetleges küldöldi kórházban történő speciális műtét vagy kezelés sok milliós költséget jelent, amit a meglévő mobilizálható megtakarításokból nem lehet kifizetni, csak pl. egy ingatlan eladásából

- Ha az ember élete a tét, nyilván a legtöbb család – akár az addig megszerzett vagyontárgyak, ingatlan, nyaraló, stb. feláldozásával – bevállalja ezt a nagyságrendű összeget szeretteinek gyógyulása érdekében. Ennek elkerülésére szolgálnak a kritikus betegségekre szóló biztosítások, melyek szolgáltatásából ki lehet fizetni a gyógyuláshoz esélyt adó összeget.

Kockázati Sales Folder – küldetés

A küldetésünk, hogy felkészítsük a családokat a váratlan helyzetekre és biztonságosabbá tegyük az életüket

- Alapesetben egy családi költségvetés egyes elemeit (napi kiadások, számlák, hitelek, utazás, megtakarítások, stb.) a keresők havi jövedelme biztosítja

- Ha bármilyen váratlan élethelyzet miatt a jövedelem időszakosan csökken, a családi kassza egyensúlya felborul

- Időszakos csökkenés lehet egy komolyabb betegség miatti keresőképtelenség, vagy költséges műtét, terápia miatti akár többmilliós egészségügyi kiadás

- Vannak olyan élethelyzetek is, amikor a jövedelem csökkenés nem időszakos:

- Ilyen helyzet lehet egy végleges rokkantság, amikor egyrészt a jövedelem csökken le, másrészt komoly kiadások merülnek fel (lakás akadálymentesítése, autó átalakítása, rokkant kocsi beszerzése, stb.)

- Egy családfenntartó elvesztése jelenti a legnehezebb élethelyzetet, ekkor az érzelmi terheléssel együtt a teljes jövőkép is átalakul, anyagi értelemben is

- Ezekben a váratlan élethelyzetekben ad segítséget az életbiztosítás, ami éppen akkor biztosít anyagi fedezetet, amikor a baj bekövetkezik

- Így az életszínvonal csökkenése vagy a vagyonelemek (ház, nyaraló, autó, stb.) értékesítése nélkül megoldhatók az egészségügyi kiadások, a kieső jövedelem pótlása, egy megváltozott munkaképességű élethelyzetre való átállás, vagy egy haláleset után a család további életének biztonságos folytatása

- A mi küldetésünk, hogy segítsünk felkészülni ezekre az élethelyzetekre, javasoljunk megoldásokat a felmerülő igényekre, és segítsünk kiválasztani az optimális megoldást

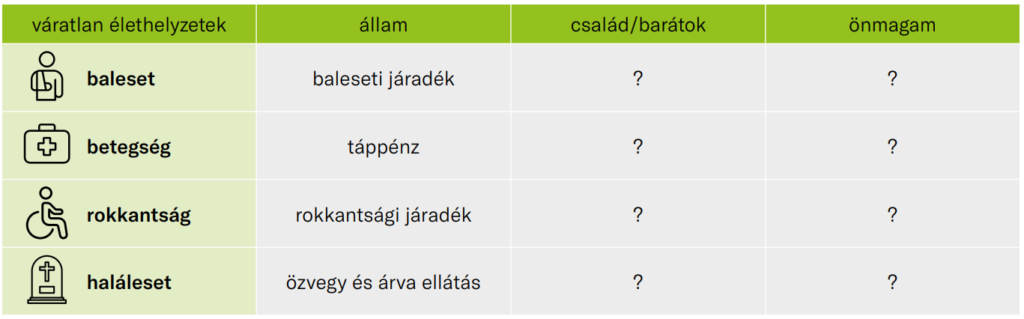

Kockázati Sales Folder – ki segíthet a bajban?

Cél:

- magasra pozícionálni saját magad, hogy elfogadjon tanácsadónak

- előkészíteni azt, hogy te kérdezel, ő meg őszintén válaszol, hiszen csak így tudsz jó tanácsot adni

- megmutatni a táblázattal, hogy tulajdonképpen csak magára számíthat

Átvezető mondat

Tudod, a pénzügyi tanácsadói munka egy dologban nagyon hasonlít az orvosok, ügyvédek, adótanácsadók munkájához. Ez az őszinteség. Egy adótanácsadó, vagy orvos is csak akkor tud megfelelő javaslatot adni, ha előtte sokat kérdez, mert csak így tudja megismerni a valós helyzetet. Ezt fogom én is tenni, hogy szakmailag megfelelő tanácsot tudjak adni.

Rendben van ez így neked?

Alapvetően nem cél, hogy az ügyfél a táblázatot kitöltse, arra kell rávezetni, hogy csak magára számíthat

- Hogy tisztán lássunk, vegyük számba, hogy ki vagy kik azok, akikre számíthatsz akkor, ha valamilyen baj történik?

- Az a helyzet, hogy az állami segítségre ezekben a helyzetekben csak nagyon korlátozottan lehet számítani.

Ha szükséges, mutasd meg az ügyfélnek az állami támogatásokat részletező oldalt a Sales Folderben a grafikonnal, amiből látszik, hogy milyen kevés az összeg.

- Van például olyan rokon vagy családtag, aki egy komoly műtét vagy terápia költségeit ki tudja és ki is akarja fizetni helyetted? Vagy van olyan könnyen mozgósítható pénzügyi tartalékod, amiből akár milliós tétel is kifizethető egészségügyi kiadásra?

- Vagy képzeljük el ugyanezt egy végleges rokkantság esetére: ha valaki megrokkan 40 évesen, szerinted van olyan valaki, akár az állam, akár bárki más, aki a hátralévő 25 aktív évre jövedelem kiegészítést fizet neki?

- Ezekre a kérdésekre az emberek 99 %-a azt feleli, hogy csak saját magára számíthat, és sem a családját, sem a rokonságát nem tudná, de nem is akarná terhelni ezzel.

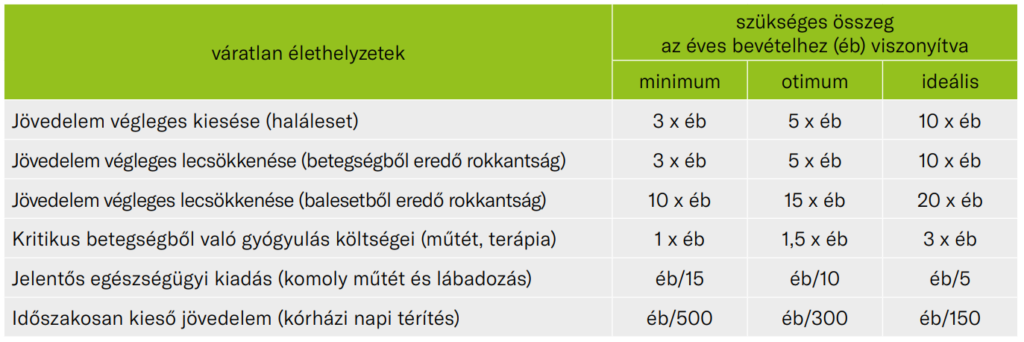

Kockázati Sales Folder – mekkora összeg jelenthet segítséget?

Cél: megmutatni az ügyfélnek, hogy nagyságrendileg milyen összegű védelemben gondolkozzon

Átvezető mondatok

- Készítettek sok felmérést, illetve vannak külföldi és hazai szakmai ajánlások arra, hogy egy váratlan esemény bekövetkezte után mekkora az az összeg, amivel az anyagi biztonságot meg lehet teremteni

- Ehhez az éves bevétel jelent jó alapot, ennek arányában lehet megállapítani a szükséges védelem szintjét

- Ebben a táblázatban megmutatjuk, hogyan érdemes felkészülni ezekre a helyzetekre

Jövedelem végleges kiesése (haláleset)

- Ahogy a táblázatban látható, a felmérések szerint az éves nettó jövedelemnek minimum 3-szorosa, de inkább 5-szöröse vagy 10-szerese szükséges ahhoz, hogy egy család az egyik kereső halála esetén új gazdasági alapokat teremtsen

- Ezt úgy is lehet érteni, hogy akkora biztosítási összeg szükséges, amivel elérhető, hogy a család egy összegben megkapja a következő 3-5-10 év nettó jövedelmét

- Ebből az összegből lehet finanszírozni a napi közvetlen kiadásokat, a gyermekekre fordítandó összeget, vagy mivel a megváltozott élethelyzet sok esetben lakhely-változással is jár, van idő megfelelő áron értékesíteni az ingatlant és újat vásárolni

Életbiztosításhoz javasolt kérdések:

- Meddig lenne elég a megtakarított pénzetek, ha holnaptól nem hoznál haza egy forintot sem?

- Mennyire vagy felkészült egy ilyen esetre?

- Mekkora gondot jelentett volna a családodnak, ha már egy éve nem vinnél haza egy forintot sem?

- Mekkora hitelt kell visszafizetniük, ha veled történik valami?

- Hogyan tudná a családod visszafizetni a hitelt, ha a kereseted kiesik?

- Mi történik, ha egy nap nem térsz haza?

- Miről kellene lemondania a családodnak, ha kiesne egyikőtök jövedelme?

- Mit gondolsz, a családod milyen helyzetbe kerülne a Te hirtelen elvesztésed után?

Jövedelem végleges lecsökkenése (betegségből eredő rokkantság)

- Rokkantság esetén két tényezőt érdemes figyelembe venni: egyszeri kiadások merülnek fel, pl. egy ház akadálymentesítése, megfelelő komfortú rokkantkocsi beszerzése, stb., másrészt folyamatos anyagi tételek is jelentkeznek: a jövedelem jelentősen lecsökken, a kereseti lehetőségek általában szűkülnek, illetve jelentkezhet folyamatos ápolási vagy rehabilitációs tevékenység miatti többletköltség

- Betegségből eredő rokkantság esetére ugyanaz az összeg javasolt, mint halálesetkor, hiszen ezzel lehet az egyszeri kiadásokat és hosszú távú jövedelempótlást valamilyen szinten megoldani

Jövedelem végleges lecsökkenése (balesetből eredő rokkantság)

- A baleseti eredetű rokkantságnak kisebb az esélye, így kisebb a díjtétele is, ezért itt magasabb biztosítási összeg javasolt

Baleset témához javasolt kérdések

- Mi a véleményed a közlekedési morálról?

- Mi a véleményed a biztonsági öv használatáról?

- Mit jelentene a családod számára, ha baleset miatt hosszabb időre kiesnél?

- Hogyan alakulna át az életed, ha balesetet szenvednél?

- Hogyan befolyásolhatja ez a családod anyagi helyzetét?

- Milyen kiadások jelentkezének egy váratlan baleset bekövetkezte esetén?

- Mennyiben múlik rajtad a család anyagi biztonsága?

Rokkantság témához javasolt kérdések

- Amennyiben megrokkansz, mire számíthatsz a TB-től?

- Hogyan alakulna át az életed, ha megrokkannál?

- Mennyire alakulna át a családod életvitele, ha megrokkannál?

- Milyen munkát tudnál végezni, ha megrokkannál?

- Mennyire változna a családi bevétel, ha megrokkannál?

- Belegondoltál abba, hogy milyen átalakításokat kell elvégezni egy ingatlanon, hogy egy rokkant is használni tudja?

- Tudod, hogy a törvény szerint maximálva van a rokkantsági járadék?

Kritikus betegségből való gyógyulás költségei (műtét, terápia)

- Egy kritikus betegségből történő felgyógyulás, a szükséges gyógykezelés/műtét/terápia jelentős költséggel jár. Egy-egy esetben ezek több milliós nagyságrendűek lehetnek. Itt az éves nettó jövedelem 1,5 x-ös értéke mondható megfelelő fedezetnek, így pl. egy 400eFt-ot kereső embernél ez 7,2 MFt

- Ez az az összeg, ami a tapasztalatok szerint pótolja egyrészt a betegség/műtét/terápia miatt kieső jövedelmet, másrészt ki lehet belőle fizetni a magasabb szintű orvosi ellátás költségét

Jelentős egészségügyi kiadás (komoly műtét és lábadozás)

- Ha számba vesszük az összes költséget, egy műtét és az azzal járó hosszabb táppénz is nagy terhet jelent, így erre is érdemes felkészülni.

- A műtét miatt szükséges összeg szintjét az éves jövedelem tizedében érdemes meghatározni, így pl. egy 400eFt-ot kereső embernél a műtéti térítés összegénél ez 480 eFt szolgáltatási összeget jelent, amiből finanszírozható 1-2 hónap táppénz kiesés miatti jövedelem csökkenés, illetve a műtéttel kapcsolatos költségek egy része.

Időszakosan kieső jövedelem (kórházi napi térítés)

- A kórházban töltött időszak külön anyagi terhet jelent: egy emelt szintű kórházi ellátás, egyágyas szoba, táppénz miatti jövedelem csökkenés, stb.

- Itt az éves jövedelem háromszázad része a javasolt szolgáltatási összeg, így pl. egy 400eFt-ot kereső embernél, akinek az éves jövedelme 4,8 MFt, a kórházi napi térítésre megfelelő összeg ennek háromszázad része, azaz napi 16.000 Ft.

- Ebből az összegből finanszírozható az emeltebb ellátási szint és a jövedelem kiesés

Egészségügy témához javasolt kérdések

- Mennyire élsz egészségesen?

- Mennyire vagy tisztában a magyar egészségügy szolgáltatási színvonalával?

- Mit jelentene a családod számára, ha hónapokra lebetegednél?

- Hogyan oldanád meg, ha hosszabb időre kiesne a jövedelmed?

- Ha egy nagyobb műtétre kerülne sor, milyen anyagi tartalékhoz tudnál nyúlni?

- Miből tudnád finanszírozni egy tartós betegség miatti költségeket?

- Mihez kezdenél egy ilyen helyzetben?

- Milyen egészségügyi ellátásban kívánod részesíteni a családod?

- Milyen helyzetben múlhat a gyógyulás a pénzen?

- Mi a véleményed az egészségügyi ellátásról?

Kockázati Sales Folder – mekkora az Ön anyagi felelőssége?

Kockázati Sales Folder – meddig lesz felelős szeretteiért?

Kockázati Sales Folder – kockázati igényfelmérés

Zárás, próbazárás

H1 - KOCKÁZATI ÉLETBIZTOSÍTÁSOK

H2 - KOCKÁZATI ÉLETBIZTOSÍTÁSOK

H3 - KOCKÁZATI ÉLETBIZTOSÍTÁSOK

H4 - KOCKÁZATI ÉLETBIZTOSÍTÁSOK

H5 - KOCKÁZATI ÉLETBIZTOSÍTÁSOK

H5 - KOCKÁZATI ÉLETBIZTOSÍTÁSOK

p - KOCKÁZATI ÉLETBIZTOSÍTÁSOK

Címsor 1 – KOCKÁZATI ÉLETBIZTOSÍTÁSOK

Címsor 2 – KOCKÁZATI ÉLETBIZTOSÍTÁSOK

Címsor 3 – KOCKÁZATI ÉLETBIZTOSÍTÁSOK

Címsor 4 – KOCKÁZATI ÉLETBIZTOSÍTÁSOK

Címsor 5 – KOCKÁZATI ÉLETBIZTOSÍTÁSOK

Címsor 6 – KOCKÁZATI ÉLETBIZTOSÍTÁSOK

előformázott - KOCKÁZATI ÉLETBIZTOSÍTÁSOK

Bekezdés – H1 – KOCKÁZATI ÉLETBIZTOSÍTÁSOK