[ céges ]

kockázati életbiztosítások

[ céges ]

kockázati életbiztosítások

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.

Céges kockázati életbiztosítások

Akkor is szüksége lehet kockázati életbiztosításra, ha vállalkozó, tulajdonos, céget vezet. Csak ez esetben nem csak szeretteit kell és érdemes megvédenie, hanem a cégét és alkalmazottait is.

Tulajdonostársi életbiztosítások

Egy több tulajdonossal rendelkező cég életében a gazdasági események mellett egyéb véletlen események is hozhatnak komoly változásokat. Ilyen esemény lehet az egyik tulajdonos halála.

Alapesetben a törvényes öröklési rend alapján a volt tulajdonostárs gyermekei és házastársa lesz az üzletrész örököse.

Az új Ptk. szerint egy gazdasági társaság tagjának halála esetén az örökös – a hagyatéki eljárás lefolytatása után – kérheti az ügyvezetőtől a tagjegyzékbe történő felvételét, és ezzel a tulajdonossá válását.

Az ügyvezető ezt kizárólag abban az esetben utasíthatja el, ha a tagok a társasági szerződésben meghatározták, hogy kik és milyen feltételekkel vehetik meg az örököstől az üzletrészt, és 30 napon belül ki is fizetik az örökösnek az üzletrész forgalmi értékét. Minden más esetben az örököst fel kell venni a tagjegyzékbe.

Ekkor két eset lehetséges. Az örökös vagy örökösök belépnek tagként a társaságba és ez a többi tulajdonos számára is megfelelő megoldás. Ekkor minden rendben megy tovább. A másik lehetőség, hogy az örökös(ök) nem akar(nak) tagként belépni a társaságba, így a cég vagy a többi tulajdonos megveszi az üzletrészt. Feltéve, hogy éppen van erre pénz.

Ebben a helyzetben jelent megoldást a tulajdonostársak haláleseti életbiztosítása.

A társtulajdonok úgy készülhetnek előre, hogy a cég forgalmi értékét tulajdoni hányaduk figyelembe vételével lefedezik kockázati életbiztosítási összeggel. Így bármelyikük halála esetén a többi tagnak azonnal rendelkezésre áll az az összeg, amivel az örökös 30 napon belül kifizethető. Célszerű a tulajdonostársi életbiztosítások megkötésével egyidejűleg a társasági szerződésben is szabályozni a jogi kérdéseket. Ettől is függ, hogy kit érdemes megjelölni az ilyen életbiztosítási szerződés kedvezményezettjének. Két megoldás lehetséges: vagy maga a cég a kedvezményezett, vagy a tulajdonostárs magánszemélyként.

Ha a cég a kedvezményezett, akkor az életbiztosítási összeg a céghez fog befolyni, így a cégnek lesz likvid eszköze arra, hogy kifizesse az örökösöket. Így a volt tulajdonostárs üzletrészét a cég tudja megvásárolni, és a többi tulajdonos jogi eszközökkel rendezi a cég további működésének feltételeit és a közös tulajdon további kérdéseit.

Ha a cég többi tulajdonosa a kedvezményezett, akkor az életbiztosítási összeg a magánszemély tulajdonosokhoz folyik be például tulajdoni hányaduk arányában, és ők fogják kifizetni az örökösöket.

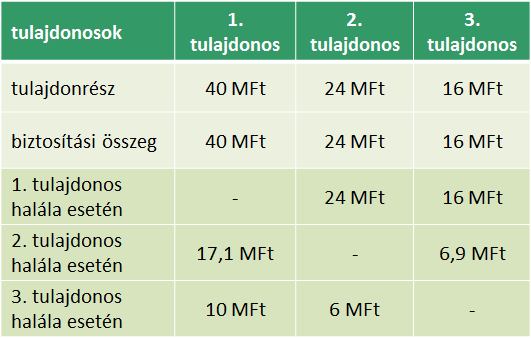

Például egy 80 MFt-os cégérték esetén, ha három tulajdonos van 50-30-20 % tulajdoni arányban, akkor három kockázati életbiztosítással lehet ezt a kockázatot lefedezni. Ha az a cél, hogy a megmaradt tulajdonosok egymáshoz viszonyított tulajdon aránya ne változzon, akkor az alábbi kedvezményezett jelöléseket kell alkalmazni:

A tulajdonostársi életbiztosítás összegét ugyanakkor érdemes megnövelni azzal az összeggel, mely a céget terheli a halálesettel kapcsolatban. Ez jellemzően ügyvédi díj, közzétételi díj, adott esetben könyvvizsgálói díj, stb. lehet.

Amennyiben a volt tulajdonostárs személyesen is jelentősen hozzájárult a cég eredményességéhez, érdemes számba venni, hogy kiesése milyen veszteséget jelent a cégnek. Itt arra kell gondolni, hogy a cég számára költséggel jár pl. egy speciális szakértelmű munkatárs felvétele, vagy ha a kiesett tulajdonostárs olyan piaci kapcsolatrendszerrel rendelkezett, ami meghatározó, akkor ennek kiesése számszerűsíthető veszteséget okoz a cégnek.

Kulcsember életbiztosítások

Nem csak minket érhet baj: a cég működése szempontjából fontos kulcsembereket is. Egy cég életében minden ember pótolható, csak nem mindegy, hogy mennyi idő alatt és milyen áron. A kulcsemberek cégtől való távozására a céges szerződések megfelelő biztosítékokat jelenthetnek, azonban más a helyzet, ha egy kulcsember váratlanul meghal. Ennek a helyzetnek a pénzügyi kezelésére szolgálnak a kulcsember életbiztosítások. A biztosítási összeg meghatározásához azt kell tudni, hogy hány ilyen munkatárs van a cégnél és az ő pótlásuknak vajon mekkora a költsége. Ezekben az esetekben a kockázati életbiztosítás kedvezményezettje maga a cég, így a céghez folyik be az az összeg, ami a kulcsember elvesztése miatti költséget és elmaradt hasznot pótolja.

Egy cég szempontjából kulcsember az, akinek a személye valamilyen okból meghatározó a cég értéke vagy működése szempontjából. Néhány példa arra, hogy ki minősülhet kulcsembernek:

Speciális szaktudással rendelkezik

- a cég számára veszteséget jelent, hogy a kulcsember kiesése után hosszú ideig tarthat és/vagy drága lehet felkutatni azt, aki ugyanazt a munkakört el tudja látni

- komoly költség lehet a munkakör helyettesítését ellátni erre az időszakra

- ilyen lehet az IT szektor speciális területén dolgozó munkavállaló, vagy K+F témában kutatásokat végző speciális szakember, stb.

Egyedülálló képességgel rendelkezik

- jellemzően a művészeti életben (film, képzőművészet, zene, stb.) fordulhat elő, hogy egy cég értékét egy ismert nevű személy jelentősen meghatározza

- ekkor a kulcsember kiesése az egész cég további működését lehetetlenné tehet

Különleges kapcsolati tőkével rendelkezik

- olyan piaci vagy egyéb kapcsolat rendszerrel rendelkezik, ami szinte pótolhatatlan a cég számára

- ilyen lehet egy külföldi piacon jelentős ismeretekkel és kapcsolatokkal rendelkező személy, akinek kiesésével a cég számára veszteséget jelent az elmaradt nyereség, az üzleti modell átdolgozása, egy esetleges új piac megtalálása, stb.

Adózási és számviteli kérdések

Magánszemély szerződő esetén

- A már adózott jövedelméből fizeti a biztosítási díjat, így azzal kapcsolatban nincs semmilyen adókötelezettség.

- A biztosító haláleseti szolgáltatása nem jár semmilyen adó- és járulékfizetéssel.

- A kifizetett szolgáltatás nem része a hagyatéknak sem, amennyiben névvel jelölt kedvezményezettnek fizetik ki. Nem kell örökösödési illetéket sem fizetni utána.

Egyéni vállalkozó szerződő esetén

1. Ha önmagára akarja kötni, mert a biztosítási védelem a tevékenysége végzéséhez, a bevétel megszerzésének biztosításához fontos, akkor:

- a biztosításra fizetett díj adóköteles az egyéni vállalkozó számára, jogviszony alapján vállalkozói kivétként (felbruttósítva 78,95% extra költséggel jár),

- a biztosítási díjat és annak közterheit az egyéni vállalkozó költségként elszámolhatja,

- a biztosító haláleseti szolgáltatása pedig a magánszemély családtagnak adó- és járulékmentes kifizetés lesz.

2. Ha alkalmazottjára köti, akkor szintén jogviszony alapján, de itt bérjellegű kifizetésként adózik.

Céges szerződő esetén két lehetőség van.

A kedvezményezett magánszemély, a dolgozó családtagja, akkor:

- a biztosításra fizetett díj adóköteles a cég és az alkalmazott biztosított számára, jogviszony alapján bérként,

- a biztosítási díjat és annak közterheit a cég költségként elszámolhatja a társasági adó alapját csökkentő tételként,

- a biztosító haláleseti szolgáltatása pedig a magánszemély családtagnak adó- és járulékmentes kifizetés lesz.

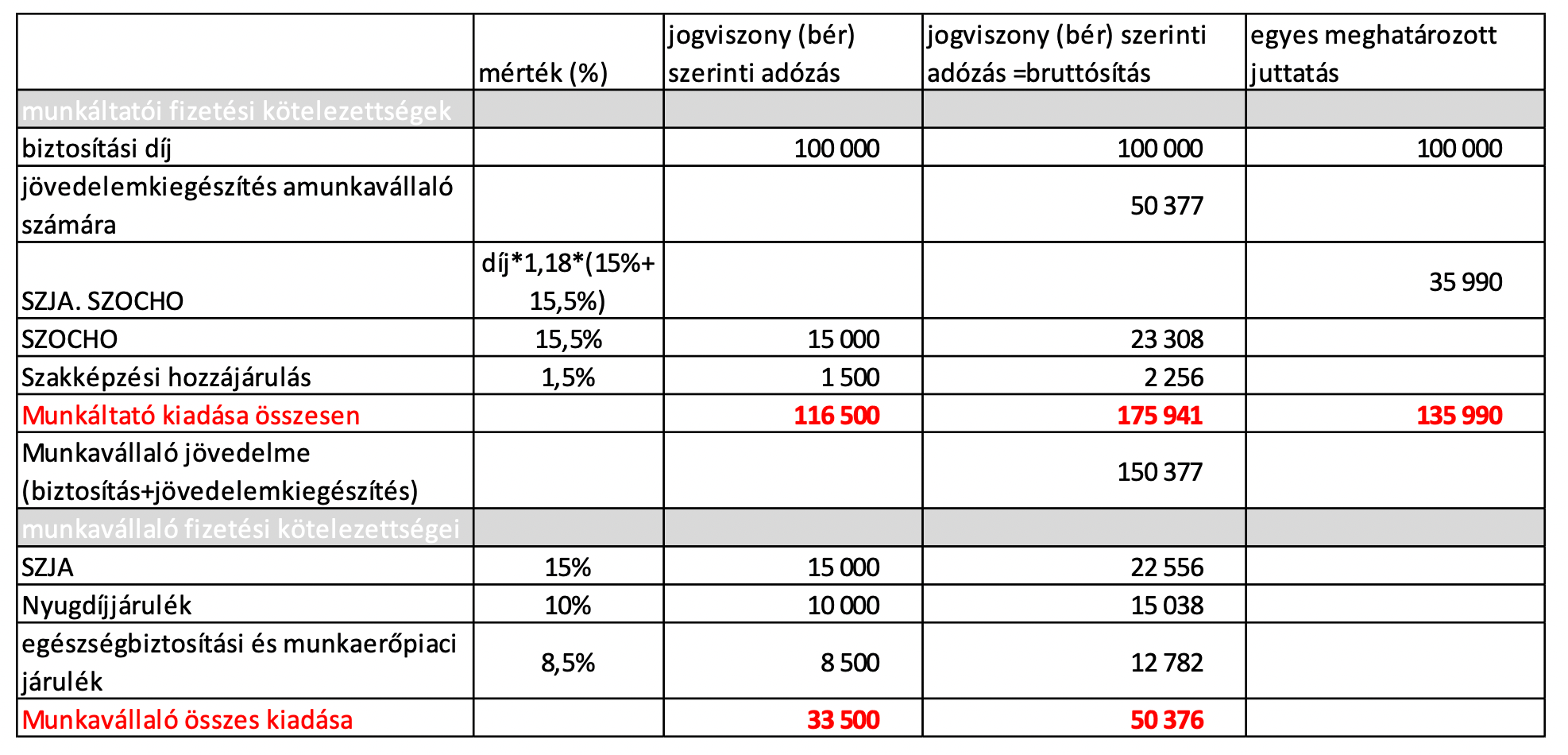

100.000 FT ÉVES BIZTOSÍTÁSI DÍJRA VONATKOZÓ ADÓKÖTELEZETTSÉG (2020. JÚLIUS 1-TŐL)

Mit is jelent a bruttósítás?

A bruttósítás a biztosítási díjon felüli jövedelemjuttatást jelenti. E juttatás – adó és járulékok levonása után mutatkozó – nettó jövedelemtartalma fedezi a biztosítási díj, mintjogviszony szerint adóztatandó jövedelem után a magánszemélyt terhelő adó- és járulékkötelezettségeket. Ha nem történik plusz jövedelemjuttatás (bruttósítás), akkor a magánszemélyt terhelő adót és járulékot a magánszemély más nettó jövedelméből kell levonni, tehát a magánszemély megszokott jövedelme csökken. A fenti példa alapján tehát a munkavállaló 50.377 Ft jövedelem kiegészítést kapott, ami fedezi a munkavállalói szja-, és járulékkötelezettség 50.37 Ft-os összegét.

A céges kockázati életbiztosítások speciális szakértelmet kívánnak, mellyel munkatársaink rendelkeznek. Adja meg elérhetőségét, és tanácsadónk a következő munkanapon keresni fogja Önt egy időpontegyeztetésre!

ADATAIM