[ megoldások ]

kockázati életbiztosítás

[ megoldások ]

kockázati életbiztosítás

TALÁLÓS KÉRDÉS

Képzelje el, hogy van egy álomháza, egy álomautója és még egy legális pénznyomtató automatája is a ház garázsában. Ezzel a géppel minden hónapban pénzt nyomhat magának, pontosan annyit, amennyi most a nettó jövedelme.

A környéken sok a földrengés és a betörés is, de a háromból csak egyet biztosíthat be.

Melyik lesz az?

MI IS AZ A KOCKÁZATI ÉLETBIZTOSÍTÁS?

Egy nagyon egyszerű konstrukció: valójában a legklasszikusabb, legrégebbi életbiztosítás, amely az ügyfél tartam alatt bekövetkező halála esetén fizet rendkívül magas összeget. Ha ez nem következik be, akkor a tartam végén a biztosítás kifizetés nélkül megszűnik.

Nincs befektetéshez kötve, nincs semmilyen kockázat. Pontosabban egyetlen kockázat van, amit a biztosított esetlegesen bekövetkező halála vagy súlyos egészségkárosodása jelenthet családtagjai vagy épp (ha cégvezető vagy tulajdonos) alkalmazottai és az ő családjuk számára. Ám valójában mégsem annyira egyszerű a biztosítás, hiszen minden ember más és más, minden élet és minden élethelyzet más és más.

Nincs két egyforma cél, így nem lehet sablonmegoldás sem.

Az alábbiakban minden fontos információt összeszedtünk, amit a kockázati életbiztosításokról tudni érdemes.

MENNYIT ÉR AZ ÉLET?

Erre a kérdésre nehéz válaszolni. Szinte lehetetlen. A halál gondolatát mindenki elhessegeti magától. Ez természetes: senki sem tud úgy élni, hogy a saját halálával foglalkozik.

Ezért sem szívesen gondol senki arra sem, hogy neki kockázati életbiztosításra lenne szüksége.

Pedig a címben feltett kérdésnél nincs fontosabb, és egy kockázati életbiztosítás megkötéséhez bizony, ez a leginkább és legelőször tisztázandó kérdés.

Hiszen ez határozza meg a biztosítás összegét, azaz a jövőbeli pénzügyi szolgáltatást.

Ma Magyarországon az emberek kis része rendelkezik haláleseti biztosítási védelemmel, a többség esetében pedig a biztosítási összeg (1,5-3 millió Ft) szinte semmire sem elég. Ezért van szükség a tanácsadó szakértelmére. Mi tudjuk „számszerűsíteni” az Ön aktuális „pénzügyi értékét”, azt a kockázatot, amelyet esetlegesen bekövetkező halála okozna családjának.

Milyen céljai lehetnek a kockázati életbiztosításnak?

- kieső jövedelem pótlása

- a gyermek(ek) felnevelése, védelme

- adósság, hitelfedezeti biztosítás

- az örökösök védelme

- temetési költségek megteremtése

A biztosítási összeget akkor lehet meghatározni, ha tudjuk, a fenti lehetséges célok közül melyikről beszélhetünk és ez alapján a sok lehetséges megoldás pontosan milyen biztosításra lehet szükség.

MIRE MEGOLDÁS A KOCKÁZATI ÉLETBIZTOSÍTÁS?

Egy haláleset nekünk jelenti a véget, családtagjaink azonban nem kell még nagyobb tragédiával szembenézzenek.

Az anyagi biztonság senkit sem hoz vissza, de megkönnyíti szeretteink életét.

- Ha kiskorú gyermeke van, segítség az életkezdéséhez és a tanulmányaihoz.

- Ha házastársa vagy élettársa van, nem kell lemondania megszokott életszínvonaláról.

- Ha ellátásra szoruló idős, beteg hozzátartozója van, nem marad gondoskodás nélkül.

- Ha hitele van, nem szakad a családra az adósság rendezésnek nyomasztó terhe.

- Ha nagyobb vagyona van, az örökösödést terhelő illetékre is lesz fedezet.

Tipikus élethelyzetek, melyekben a kockázati életbiztosítás nyújtja a legjobb megoldást:

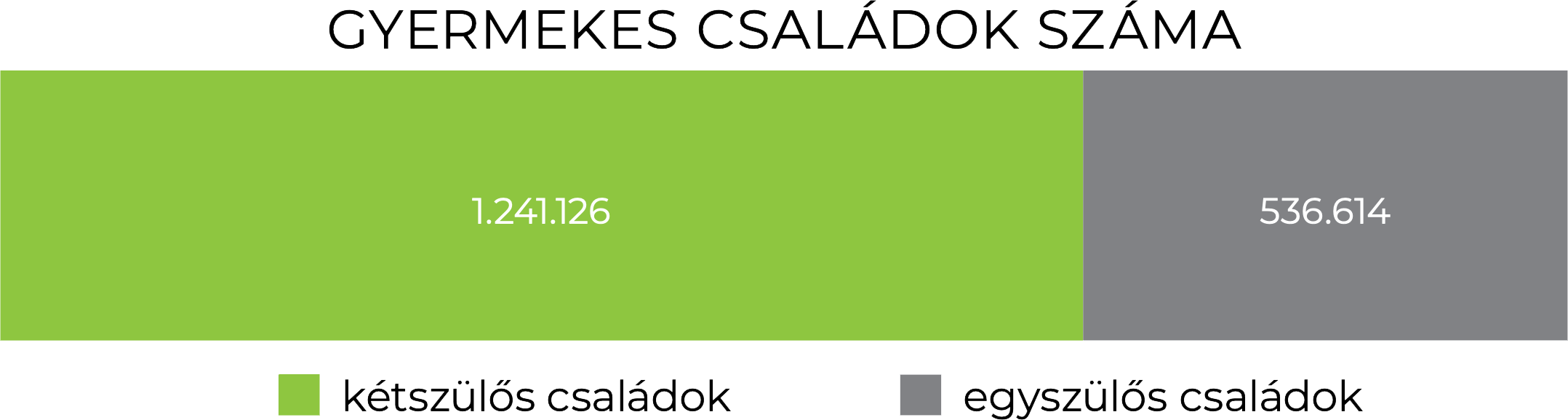

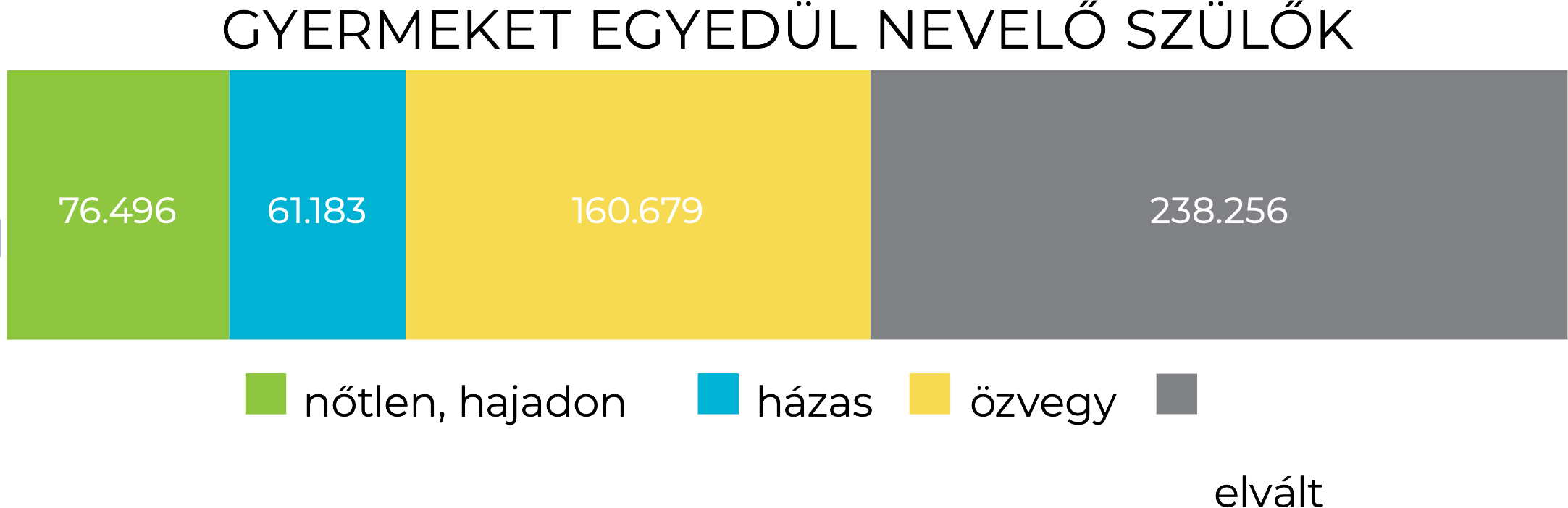

Gyerekes családok egy vagy két keresővel: aki családos, az felelősséggel tartozik szerettei sorsa iránt. Különösen fontos kérdés ez az egyszülős családoknál, ahol mindez a felelősség egyetlen szülő vállát nyomja. A statisztikai adatok szerint folyamatosan nő az ilyen családok száma. A KSH 2011-es adatai szerint már minden harmadik család ilyen.

Az egyszülős családok közül minden 3. azért neveli egyedül gyermekét, mert meghalt a másik szülő.

Hitellel rendelkezők: tragédia esetén az adósság is az örökség része, azt a családnak továbbra is fizetnie kell. Ez a lecsökkent családi bevételből sok esetben nagyon nehéz. Különösen nagy lehet a probléma a nagyobb törlesztő részletű lakáshitelek esetén, így sok esetben a család kénytelen értékesíteni az ingatlant. A gyorsaság miatt ez nyomott áron történő ház vagy lakáseladást jelenthet.

Jelentős örökséggel rendelkezők: sok családnál jelentős vagyon halmozódott fel – még akkor is, ha az nem készpénz, betét vagy értéktárgy, hanem mondjuk ingatlan. Ezért is kell a kérdéssel kiemelten foglalkozni, hiszen az örökség lehet komoly teher is, ha nincs miből kifizetni az utána járó illetékeket.

A megoldásokról a CSALÁDVÉDELEM menüpontban olvashat részletesebben.

DE MELYIK KOCKÁZATI BIZTOSÍTÁSRA VAN SZÜKSÉG?

Bár ez a lehető legegyszerűbb fajta életbiztosítás, ám a megfelelő kiválasztása így sem könnyű egy laikus számára. Ezért van szükség szakértő pénzügyi tanácsadóra, aki az igények és szükségletek felmérése alapján személyre szóló javaslatot tesz.

A legfontosabb kérdések:

- Csak a biztosított halála esetén szolgáltat, vagy más beépített védelem is van benne?

- Milyen kiegészítő biztosítások közül lehet választani és milyen árért?

- Lehetséges-e az adott időre megkötni a biztosítást?

- Hány személyt szeretnénk magunkon kívül biztosítani?

- Van-e várakozási idő a szerződésben, és ha igen, mennyi?

- Ha dohányzom, mennyivel rosszabbak a feltételek?

- Mennyit kell fizetnem és milyen elosztásban?

- Ha nem történik semmi, kaphatok-e vissza a befizetett pénzből?

Ezekről a kérdésekről a FONTOS SZEMPONTOK menüpontban tájékozódhat.

De talán egyszerűbb Önnek is, ha egy szakember segít eligazodni ezekben a kérdésekben.

A Money & More az elmúlt több, mint 10 évben folyamatosan figyeli és elemzi a biztosítók kínálatát és csak a legjobb megoldásokat ajánlja Önnek.

7 biztosító társaság, 12 terméke és számtalan kiegészítő opciója közül választjuk ki az Önnek legmegfelelőbbet.

Adja meg adatait és munkatársunk 24 órán belül felveszi a kapcsolatot Önnel!

ADATAIM

MENNYI AZ ESÉLYE, HOGY VALAKIVEL TÖRTÉNIK VALAMI?

Senki sem jós, így nyilván mi sem tudunk pontos választ adni a kérdésre.

De a statisztikák nem csak arra vannak, hogy kedvünk szerint értelmezzük őket, hanem arra is, hogy figyelmeztessenek minket. A tények (ahogy mondják) makacs dolgok.

A hazai statisztikai adatok pedig nem túlságosan bíztatóak.

A ma élő 50 éves férfiak közül minden 3. nem éli meg a 70. születésnapját.

A ma 40 éves férfiak közül minden 6. nem lesz 60 éves.

Erre lehet azt mondani, hogy viszont három 50 évesből kettő megéli a 70-et, és hat 40 évesből öten lesznek 60 évesek.

Ez is igaz.

Így inkább képzelje el azt a lottóhúzást, ahol 3 szám közül kell kitalálni a nyerőszámot

Vagy ahol 6 szám van a szelvényen, és egyet lehet kiválasztani.

Mekkorának érezné egy ilyen lottójátékban a nyerési esélyt?

Ugyanakkora az esély arra, hogy egy 40 vagy 50 éves férfi nem éli meg a 60. vagy 70. születésnapját, mint a fenti képzeletbeli lottójátékban.

Szemléltetésképpen a lenti csúszkával beállíthatja az életkort, és a grafikon megmutatja, hogy pl. 1.000 fő ma 46 éves férfi közül hányan élik meg a 66. születésnapjukat:

1000 FÉRFI KÖZÜL HÁNY LESZ ÉLETBEN 20 ÉV MÚLVA?

életben lesz XXX fő

nem lesz életben XXX fő

jelenlegi életkor

40 év

A nők esetében szerencsére egy kicsivel jobb a helyzet: a ma 50 éves nők közül mintegy minden 5. nem lesz életben 20 év múlva.

(Az adatok forrása a KSH népszámlálási adatai. Az értékek valamennyi halálesetet tartalmaznak: természetes eredetű, baleseti, erőszakos, stb.)

Ha ennél részletesebben kíváncsi, készítettünk egy kalkulátort, ami a nem és életkor alapján megmutatja, hogy a különböző tartamokra milyen halandósági statisztikai adatok vonatkoznak.

CÉGES MEGOLDÁSOK

Ugyanúgy, ahogy egy családod megrendíthet gazdaságilag is egy váratlan haláleset, egy cég esetében is komoly pénzügyi problémákat okozhat. Akkor is szüksége lehet kockázati életbiztosításra, ha vállalkozó, tulajdonos, céget vezet. Csak ez esetben nem csak szeretteit kell és érdemes megvédenie, hanem a cégét és alkalmazottait is.

Cégtulajdonosként két alapvető szempontot kell mérlegelni:

Van másik tulajdonos vagy tulajdonosok a cégben? Ekkor az örökösök kivásárlására kell pénzügyi alapot teremteni egy kockázati életbiztosítással.

Van „kulcsember” a cégében? Egy példa erre: tételezzük fel, hogy Ön tulajdonosa egy vállalkozásnak, mely templomok mennyezetének festésére szakosodott. Önnél dolgozik egy ügyes kezű festő, akit úgy hívnak, hogy Michelangelo Buonarroti. Nyilvánvaló, hogy az Ön cégének értékét alapvetően meghatározza ennek az egy embernek a munkája, így Önnek komoly kára származna abból, ha leesne az állványról…

A részletekről a CÉGES MEGOLDÁSOK menüpontban tájékozódhat.

ÍGY SEGÍTÜNK ÖNNEK

Érdekli? Meggyőztük? Még nem győztük meg teljesen, de szeretne egy személyes tanácsadást?

Adja meg bátran az adatait!

Mi történik utána?

- pénzügyi tanácsadónk felhívja, hogy időpontot egyeztessen Önnel

- teljesen ingyenesen, és minden kötelezettség nélkül felmérjük, hogy Önnek mire van szüksége

- elemezzük, hogy milyen megoldások jöhetnek szóba, kiválasztjuk a legjobbakat

- segítünk a szerződéskötés során

Ha velünk köt biztosítást, az nem kerül Önnek egy fillérrel sem többe, mintha közvetlenül egy biztosítónál kötne.

A mi munkánk ellenértékét a biztosítók állják, ezért Ön pont ugyanannyit fizet, mintha bemenne egy biztosítóhoz.

Adja meg adatait és munkatársunk 24 órán belül felveszi a kapcsolatot Önnel!

ADATAIM

GYAKORI KÉRDÉSEK

Éppen az a kockázati biztosítások lényege, hogy a biztosító kizárólag a szerződés létrejöttekor vizsgálja az egészségi állapotot, és ha rendben van, tehát a biztosított egészséges, akkor a kért tartamra vállalja a kockázatot. Így a szerződés során a biztosító nem vizsgálja, nem is vizsgálhatja, hogy menet közben történt-e valamilyen betegség. Ezt az ügyfélnek nem is kell bejelentenie. Így tartam közben bekövetkező betegség utáni halálesetkor a biztosító a teljes biztosítási összeget kifizeti.

Eltérő az egyes biztosító társaságok kockázat elbírálása ebből a szempontból. Van olyan konstrukció, ahol a biztosító többlet díj fizetése ellenében vállalja be a többlet-kockázatot. Ebben az esetben, ha a biztosított halála az adott hobby vagy sport tevékenység közben következik be, a biztosító kifizeti a biztosítási összeget a kedvezményezettnek. Van olyan biztosító társaság is, amelyik a statisztikai adatok alapján veszélyesnek minősülő tevékenységek kizárja a kockázat vállalásból. Ha így jön létre egy kockázati életbiztosítás, kizárólag az adott hobby vagy sport tevékenység közben bekövetkező halálesetre vonatkozik a kizárás, de ha pl. a biztosított betegség miatt, vagy autóbalesetben hal meg, a biztosító a teljes biztosítási összeget kifizeti.

A szerződés tartama alatt a biztosítottnak a kockázat vállalása szempontjából fontos változásokat be kell jelentenie a biztosítónak. Ez lehet sport vagy hobby tevékenység, foglalkozás változás, veszélyesnek minősülő országban történő munkavállalás, stb. Érthető, hogy ha valaki a szerződés megkötésekor könyvelő volt, de utána ipari alpinistaként kezd el dolgozni, nem ugyanaz lesz a kockázat. A bejelentési kötelezettség nem vonatkozik az egészségi állapotban bekövetkezett változásokra, mert a szerződés létrejött követően a biztosító azt nem vizsgálhatja.

Ez attól függ, milyen betegségről van szó. A biztosítók az ajánlat tételkor egészségügyi nyilatkozatot kérnek a biztosítottól, vagy a magasabb, több 10 millió Ft összegű kockázati életbiztosításoknál orvosi vizsgálatot írnak elő, melyet természetesen a biztosító finanszíroz. Ha van valamilyen meglévő betegség, amely emeli a kockázatot, a biztosító emelt díjat ajánl meg, melyet, ha elfogad az ügyfél, a szerződés létrejön. Olyan betegségek is lehetnek azonban, melyek megléte esetén a biztosító nem vállalja az életbiztosítási kockázatot.

Ebben az esetben a biztosított elhallgatott egy fontos tényt, mely a szerződéskötéshez szükséges, vagyis közlési kötelezettséget sértett. Ha a biztosított a nem közölt betegség vagy egészségügyi probléma következtében 5 éven belül meghal, és ez később – a szolgáltatás igénybe vételéhez szükséges dokumentumok benyújtásakor – kiderül, a biztosító nem fizeti ki a biztosítási összeget. Ha a haláleset nincs összefüggésben az elhallgatott betegséggel (pl. baleset történik), a biztosító fizet. Szintén fizet a biztosító, ha 5 év már eltelt, mert ekkor ugyan a biztosított elhallgatott egy fontos tényt, de ez elévült, tehát a biztosító a teljes szolgáltatási összeget kifizeti.

Ugyanannyira, mint amennyire egy lakás- vagy casco biztosítás díjára igaz, hogy kidobott pénz. Ha nem ég le a lakás vagy nem ömlik össze egy földrengéskor, akkor kidobott pénz a lakásbiztosítás… de ha leég vagy összeomlik? Ezekben az esetekben a biztosító azon ügyfelek befizetésiből fizeti ki a lakás helyreállításához vagy újjáépítéséhez szükséges biztosítási összegét, akiknek szerencsére nem égett le. A kockázati életbiztosításoknál ugyanez a helyzet: ha a biztosított szerencsére életben van a tartam végén, a biztosító nem fizet. Viszont azon családoknak igen, akiknél már nincs életben a biztosított.

A biztosító kockázatviselése a tartam során áll fenn, tehát ebben az esetben nem fizet. Két módszer lehetséges ennek a problémának a kezelésére. Az egyik, hogy olyan tartamot kell választani, ami várhatóan lefedi azt az időszakot, mely alatt a család anyagilag is függ a biztosítottól. Ez általában az aktív kereső időszak, így a legjobb megoldás, ha a kockázati biztosítás lejárta a nyugdíjkorhatár. Viszont nyilván ezután is lehet olyan élethelyzet, amiben valaki gondoskodni akar egy szerettéről. Erre alkották meg a teljes életre szóló kockázati életbiztosításokat. Ennél a típusnál nincs meghatározott tartam, a biztosított halálig tart, bármikor is fog az bekövetkezni.

Teljes mértékben ingyenes. A biztosítási közvetítő cégek sok biztosító társasággal vannak kapcsolatban, feladatuk a piac elemzése, és az ügyfél igényének és lehetőségeinek megismerése, és ez alapján a számára legjobban megfelelő biztosítási konstrukció megtalálása. Az ügyfél ezért pontosan annyit fizet, mintha az adott biztosító társaságnál kötötte volna meg a szerződést, ugyanis a közvetítő cégek szakértői munkáját a biztosítók fizetik meg.